2023-2024 оқу жылына арналған

қысқа мерзімді сабақ жоспарларын

жүктеп алғыңыз келеді ма?

ҚР Білім және Ғылым министірлігінің стандартымен 2022-2023 оқу жылына арналған 472-бұйрыққа сай жасалған

Ашық сабақ. Екі жақты жазу

Материал туралы қысқаша түсінік

"Есеп және аудит" мамандығының студенттеріне, АЭП оқытушыларына керек

Авторы:

Автор материалды ақылы түрде жариялады.

Сатылымнан түскен қаражат авторға автоматты түрде аударылады. Толығырақ

Сатылымнан түскен қаражат авторға автоматты түрде аударылады. Толығырақ

26 Қаңтар 2021

26 Қаңтар 2021 383

383 0 рет жүктелген

0 рет жүктелген

Бүгін алсаңыз

25% жеңілдік

беріледі

беріледі

770 тг 578 тг

Тегін турнир Мұғалімдер мен Тәрбиешілерге

Дипломдар мен сертификаттарды алып үлгеріңіз!

Дипломдар мен сертификаттарды алып үлгеріңіз!

Бұл бетте материалдың қысқаша нұсқасы ұсынылған. Материалдың толық нұсқасын жүктеп алып, көруге болады

1

2

...

19

Материал жариялап тегін сертификат алыңыз!

Бұл сертификат «Ustaz tilegi» Республикалық ғылыми – әдістемелік журналының желілік басылымына өз авторлық жұмысын жарияланғанын растайды. Журнал Қазақстан Республикасы Ақпарат және Қоғамдық даму министрлігінің №KZ09VPY00029937 куәлігін алған. Сондықтан аттестацияға жарамды

Ресми байқаулар тізімі

Республикалық байқауларға қатысып жарамды дипломдар алып санатыңызды көтеріңіз!

1 слайд

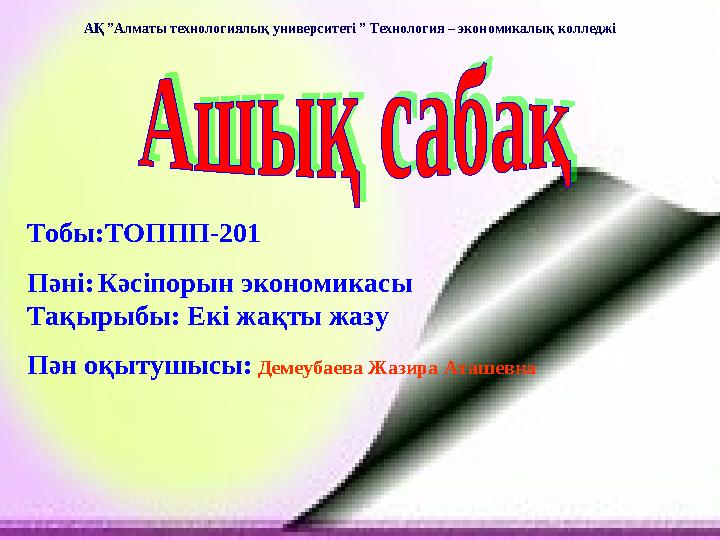

АҚ ”Алматы технологиялық университеті ” Технология – экономикалық колледжі

Тобы:ТОППП-201

Пәні: Кәсіпорын экономикасы

Тақырыбы: Екі жақты жазу

Пән оқытушысы: Демеубаева Жазира Аташевна

2 слайд

Сабақтың мақсаты:

Білімділігі:

•

Шаруашылық қызметтің кезеңдерін және әрбір шаруашылық

әрекеттерінің мазмұнын ашуға үйрету

•

Бухгалтерлік баланс пен шоттардың құрылымын меңгерту

•

Баланс баптарының экономикалық топтастырылуын түсіндіру

•

Шоттардың құрылымын және соңғы қалдығын есептету

•

Шаруашылық әрекеттерін екі жақты жазбада көрсету және

олардың ықпалынан баланстың өзгеру типтерін меңгерту

•

Оқушылардың ойлау, іскерлік қабілеттерін дамыту

Тәрбиелілігі: өз мамандығына деген жауапкершілікке, адалдық

пен аңғарымдылыққа, ұқыптылық пен еңбексүйгіштікке баулу.

Дамытушылығы : оқу үрдісінде ақпараттық технология

құралдарын қолдану арқылы оқушылардың танымдық

қызығушылығын арттыру.

3 слайд

Ұстаздың биігі ойлана қарасаң – Ұстаздың биігі ойлана қарасаң –

биіктей береді,биіктей береді,

үңіле қарасаң – тереңдей береді, үңіле қарасаң – тереңдей береді,

қол созсаң – қарсы алдыңда, қол созсаң – қарсы алдыңда,

айналсаң – артыңда тұрғандай.айналсаң – артыңда тұрғандай.

СократСократ

4 слайд

Сабақтың барысы:

І. Ұйымдастыру кезеңі. Бөлме тазалығы мен

оқушылар формасын қадағалау. Оқушыларды

түгелдеу. Оқу-еңбек құралдарының түгелдігін

бақылау.

Оқушыларды топқа бөлу (рөлдік ойын арқылы)

және рөлдері бойынша атау.

ІІ. Үй тапсырмасын сұрау.

Тақырыбы: Екі жақты жазу

Жасырылған шоттарды ашу (рөлдік ойын) 101")

5 слайд

1250 5410

3510 1030 3350

1110 1210 5510

3310 2412Жасырылған шоттарды ашу (рөлдік ойын)Жасырылған шоттарды ашу (рөлдік ойын)

101

2 3 4 5

6 7 8 9

6 слайд

Дайындау процесінде кәсіпорынның ақша қаражаттары ....................

айналады.

Кәсіпорындардың өндірістік-шаруашылық қызметтері барысында

орындалатын жеке шаруашылық оқиғалары ...................... болып

табылады.

Белгілі бір мерзімге және ақшалай бағалаумен

көрсетілген................бухгалтерлік баланс деп аталады.

Өнімді өндіруге кеткен шығындарды топтастырып, соның негізінде өнімнің

өзіндік құнын анықтау ........................... деп аталады.

Сыртқы түрі жағынан шот ........... тұрады.

Активтік шоттың қалдықтары ........ болады.

Шаруашылық әрекетін бір мезгілде .................... екі жақты жазу деп

аталады.

Өндіріс процесінде еңбек заттары .................. айналады.

Әрбір шаруашылық әрекеті ШЖС-нің шаруашылық құралдарының

құрамында ..................... тудырады.

Сату процесінде дайын өнім .................... айналады.

Активті шоттар кәсіпорынның .............. бейнелейді.

Пассивті шоттар кәсіпорынның .............. бейнелейді.

7 слайд

Активтік және пассивтік шоттарды салыстыру

Шоттар – есеп беру үшін

ақпарат жинақтаушы.

Шоттар арқылы

шаруашылық қызметке

ағымдық бақылау

жасалады. Шоттар

арқылы талдамалық және

жинақтамалық есеп

жүргізіліп, нәтижесінде

баланс құрылады.Активтік шоттарда кәсіпорынның

шаруашылық құралдары есебі

жүргізіледі.

Қалдығы дебеттік болады.

Шаруашылық әрекеттерінің

көбеюі-дебеттік, азаюы-кредиттік

айналымды құрайды. Баланстың

сол жақ бөлігін құрайды.

Активтік шоттар Пассивтік шоттар

Пассивтік шоттарда кәсіпорынның

шаруашылық құралдарының пайда

болу көздері есептеледі.

Қалдығы кредиттік болады. Кредиттік

айналымда қарыздың көбеюі, ал

дебеттік айналымда міндеттеменің

азаюы көрсетіледі. Баланстың оң

жақ бөлігін құрайды.

(екі топтан 2-2 оқушыдан тақтаға шыға")

8 слайд

Алгоритмдік сұрақтарАлгоритмдік сұрақтар

. .

(екі топтан 2-2 оқушыдан тақтаға шығады)(екі топтан 2-2 оқушыдан тақтаға шығады)

Жаттығу: Баланс баптарын активтік және пассивтік маңызына Жаттығу: Баланс баптарын активтік және пассивтік маңызына

қарай классификациялық топтарға бөлуде жіберілген қателерді қарай классификациялық топтарға бөлуде жіберілген қателерді

табыңыз:табыңыз:

Актив Пассив

1.Жабдықтар 1.Еңбекақы б/ша берешек

2.Берілген аванстар 2.Алынуға тиіс шоттар

3.Несиелендірушілер 3.Банк несиесі

4.Есеп айырысу шотындағы

ақшалар 4.Есеп беретін

тұлғалардың қарызы

5.Төленбеген капитал 5.Алынған аванс

6.Төленуге тиісті шоттар 6.Бюджетпен есеп айырысу

7.Қосалқы бөлшектер 7.Бөлінбеген пайда (зиян)

8.Алашақ қарыздар 8.Көлік құралдары

9.Отын 9.Кеңсе жиһаздары

10.Алдағы кезең кірістері 10.ЖЗҚ-мен есеп айырысу

9 слайд

““

Ою - өрнек” перфокартасыОю - өрнек” перфокартасы

Шарты:16 сұрақтан тұратын тест тапсырмасы беріледі.

Оқушылардың алдында 16 торкөзден тұратын

перфокарта болады. Тестің жауабын перфокартаға

белгілеп, соңынан А әрпіндегі жауаптарды бір

сызықпен сызса, ою-өрнек пайда болады.

ІІтопқа тапсырма: Шару")

10 слайд

.

«Ой-талқы» шығармашылық тапсырмасы

І топқа тапсырма: Бухгалтерлік баланстың

құрылымы (мысалды шешу)

ІІтопқа тапсырма: Шаруашылық әрекеттер

журналы (мысалды шешу)

11 слайд

ІІ топ тапсырмасы

•

Шаруашылық әрекеттері журналын толтыру:

•

7ақпан күні банктегі есеп шоттан кассаға 3000

теңге алынды.

•

9 ақпан күні кассадан алған ақшасына қызметкер

есеп беріп, 2000 теңгенің негізгі құралы түсті.

•

10 ақпанда жабдықтаушыларға материалдар үшін

банктегі есепшоттан 2000 теңге аударылды.

•

11 ақпанда қызметкерлерге кассадан кәсіпорынға

керекті заттар сатып ал үшін 1000 теңге берілді.

•

14 ақпанда кәсіпорын қоймасына

жабдықтаушылардан тағы да 3000 теңгенің

материалдары қабылданды, бірақ ол үшін ақша

төленген жоқ.

12 слайд

І топ тапсырмасы

•

Керуенде жалпы құны 50000 теңгеден

тұратын құндылықтар бар. Олар: ат, түйе,

тауар, ақша, азық-түлік. Ат-3000 тг; Түйе-

5000 тг; Тауар-30000 тг; Ақша-10000 тг;

Азық-түлік-2000 тг.

•

Осы заттарды алуға қосқан

саудагерлердің үлесі төмендегідей:

•

Мұрат-20000; Ерлан-12000; Серік-10000;

Әділ-8000.

•

Егер саудагерлер 35000 пайда тапқан

болса, оны саудагерлерге салған

қаржыларына қарай қалай бөлесің?

13 слайд

Шаруашылық әрекеттер журналы

Күні Шару.әрекет мәні Д К Сома

1.Кәпорынның қызметкерлеріне кассадан жалақы берілді: • А. 1010 – 1030 • В. 3350-1010 • С. 1030")

14 слайд

Тест тапсырмасы (І-нұсқа )

1.Кәпорынның қызметкерлеріне кассадан жалақы берілді:

•

А. 1010 – 1030

•

В. 3350-1010

•

С. 1030-3350

2. Әкімшілік басқару қызметкерлеріне жалақы есептелді:

•

А. 3350-3310

•

В. 8012-3350

•

С. 7210-3350

3. Аванстың пайдаланылмаған қалдығы есепті тұлғаның жалақысынан ұсталды:

•

А. 3350-1010

•

В. 3350-1250

•

С. 1250-3350

4. Сыйақы берілді:

•

А. 3350-1250

•

В. 1250-3350

•

С. 3350-1030

5. Акциз салығы есептелді:

•

А. 3140-1210

•

В. 1210-3140

•

С. 3140-1030

6. Жалақыдан жеке табыс салығы ұсталды:

•

А. 3540-1010

•

В. 3350-3120

•

С. 3120-3350

Еңбекақы банктік шоттан карт шотқа аударылды: • А. 1030-1050 • В. 1030-1040 • С. 1040-1030 Корпор")

15 слайд

Тест тапсырмасы (ІІ-нұсқа )

Еңбекақы банктік шоттан карт шотқа аударылды:

•

А. 1030-1050

•

В. 1030-1040

•

С. 1040-1030

Корпорациялық табыс салығы есептелді:

•

А. 3110-1030

•

В. 7710-3110

•

С. 7710-4310

Сату бөлімінің қызметкерлеріне есептелген еңбекақы:

•

А. 8310-3350

•

В. 7110-3350

•

С. 3350-8012

Кассадан қолма-қол ақшамен аванс берілді:

•

А. 3350-1030

•

В. 3350-1010

•

С. 1610-1010

Еңбекақы карт шоттан төленді :

•

А . 3350-1040

•

В. 1040-3350

•

С. 3350-1050

Көмекші өндіріс қызметкерлеріне жалақы есептелді:

•

А. 8012-3350

•

В. 8312-3350

С. 3350-8312

Елбасы Н.Ә.Назарбаев 2015 жылға Халыққа жолдауын қашан жария етті және ол қалай аталады? 2015 ж")

16 слайд

Жаңалыққа саяхат (сергіту сәті)

Елбасы Н.Ә.Назарбаев 2015 жылға Халыққа жолдауын

қашан жария етті және ол қалай аталады?

2015 жылы қандай тарихи белестердің мерекелік

даталарымен сәйкес келеді?

Елбасы Н.Ә.Назарбаев 2015 жылды қандай жыл деп

жариялады?

«Теңге» сөзінің авторы кім?

Еуразиялық экономикалық одақ елдерін атаңыз?

17 слайд

Деңгейлік тапсырмаларДеңгейлік тапсырмалар

І деңгей. Шаруашылық әрекеттеріне екі жақты жазба беру

ІІ деңгей Баланс құру

ІІІ деңгей Шоттарға есеп тіркемесін жасау

18 слайд

Үй тапсырмасы:№4 есеп. Кестені толтыру:

№ Д К Шару.әрекеті мазмұны Қай бухг-я?

1 1310 3310

2 6030 1210

3 3310 1030

4 1210 3130

5 1030 3510

6 1610 1030

7 1210 6250

8 1420 3310

9 3510 1210

10 1030 1210

19 слайд

Материал іздеу

Сіз үшін 400 000 ұстаздардың еңбегі мен тәжірибесін біріктіріп, ең үлкен материалдар базасын жасадық. Төменде пәніңізді белгілеп, керек материалды алып сабағыңызға қолдана аласыз

Барлығы 663 959 материал жиналған

Ұқсас материалдар

Дайын ҚМЖ. Барлық пәндерден 2022-2023 оқу жылына, жаңа бұйрыққа сай жасалған 01.01.2023 17 863 13 694

Дайын ҚМЖ. Барлық пәндерден 2022-2023 оқу жылына, жаңа бұйрыққа сай жасалған 01.01.2023 17 863 13 694

ҚР Білім және Ғылым министірлігінің стандарты бойынша жасалған. 2022-2023 оқу жылына арналған

Барлық пәндер

Барлық материалдар

Барлық сыныптар

Іс-шаралар кестесі

Педагогтардың біліктілігін арттыру курстары