ЖИ көмекші

ЖИ көмекші

Биржа математикасы ғылыми жоба

Жүктеу

Жүктеу

#1 слайд

МатематикМатематик

аа

ҒЫЛЫМИ ЖОБА ТАҚЫРЫБЫ:

«БИРЖА МАТЕМАТИКАСЫ »

•Жобаның жетекшісі:

•

•Ғылыми кеңесшісі:

:

1 слайд

МатематикМатематик аа ҒЫЛЫМИ ЖОБА ТАҚЫРЫБЫ: «БИРЖА МАТЕМАТИКАСЫ » •Жобаның жетекшісі: • •Ғылыми кеңесшісі: :

#2 слайд

2 слайд

#3 слайд

3 слайд

#4 слайд

4 слайд

#5 слайд

5 слайд

#6 слайд

Қаржы нарықтарындағы жұмыс болашақ оқиғаларды ықтималды бағалауды

қамтиды. Бұл, ең алдымен, психологияға арналған тарауда ақпараттық "гололдың"

қасиеттерін талдайтын адамдар жиі кездесетін ақпараттың жетіспеушілігінен

туындайды және осы процестің математикалық сипаттамасына тоқталамыз.

Мұндағы ең бастысы-қаржы нарықтарындағы сауда объектісі болып табылатын

болашақты толық білмеуіміз. Сонымен, фьючерстік келісімшартты сатып ала

отырып, біз фьючерстер жазылған тауар құнының өсуіне сенеміз. Егер сіз барлық

100 пайызға дұрыс нәрсені істеп жатқаныңызға сенімді болсаңыз, онда бұл жалған

өзіне деген сенімділіктен артық емес. Өкінішке орай, нарықта ештеңеге сенімді

болу мүмкін емес. Алайда, адам болашақты білмейді, бірақ көбінесе өткен туралы

өте жаман және сенімсіз ақпаратқа ие.

Тек жақын өткен адамға ақпараттың толықтығы үшін қол жетімді, ал алыс құпия

құпияның артында болашақтан гөрі жаман емес. Көп немесе аз адам қазіргі

жағдайды түсінеді. Алайда, мұнда да ақпараттың көптігі адам өзінің

айналасындағы шындықты біледі деп айтуға негіз бермейді. Осылайша, сіз қайда

қарасаңыз да – өткенге, бүгінге немесе болашаққа – адам барлық жерде қабылдай

алатын және талдай алатын, сондай-ақ оған қол жеткізе алатын ақпарат көлемімен

шектеледі.

6 слайд

Қаржы нарықтарындағы жұмыс болашақ оқиғаларды ықтималды бағалауды қамтиды. Бұл, ең алдымен, психологияға арналған тарауда ақпараттық "гололдың" қасиеттерін талдайтын адамдар жиі кездесетін ақпараттың жетіспеушілігінен туындайды және осы процестің математикалық сипаттамасына тоқталамыз. Мұндағы ең бастысы-қаржы нарықтарындағы сауда объектісі болып табылатын болашақты толық білмеуіміз. Сонымен, фьючерстік келісімшартты сатып ала отырып, біз фьючерстер жазылған тауар құнының өсуіне сенеміз. Егер сіз барлық 100 пайызға дұрыс нәрсені істеп жатқаныңызға сенімді болсаңыз, онда бұл жалған өзіне деген сенімділіктен артық емес. Өкінішке орай, нарықта ештеңеге сенімді болу мүмкін емес. Алайда, адам болашақты білмейді, бірақ көбінесе өткен туралы өте жаман және сенімсіз ақпаратқа ие. Тек жақын өткен адамға ақпараттың толықтығы үшін қол жетімді, ал алыс құпия құпияның артында болашақтан гөрі жаман емес. Көп немесе аз адам қазіргі жағдайды түсінеді. Алайда, мұнда да ақпараттың көптігі адам өзінің айналасындағы шындықты біледі деп айтуға негіз бермейді. Осылайша, сіз қайда қарасаңыз да – өткенге, бүгінге немесе болашаққа – адам барлық жерде қабылдай алатын және талдай алатын, сондай-ақ оған қол жеткізе алатын ақпарат көлемімен шектеледі.

нәтижесіне байланысты әртүрлі мәндерді қабы")

#7 слайд

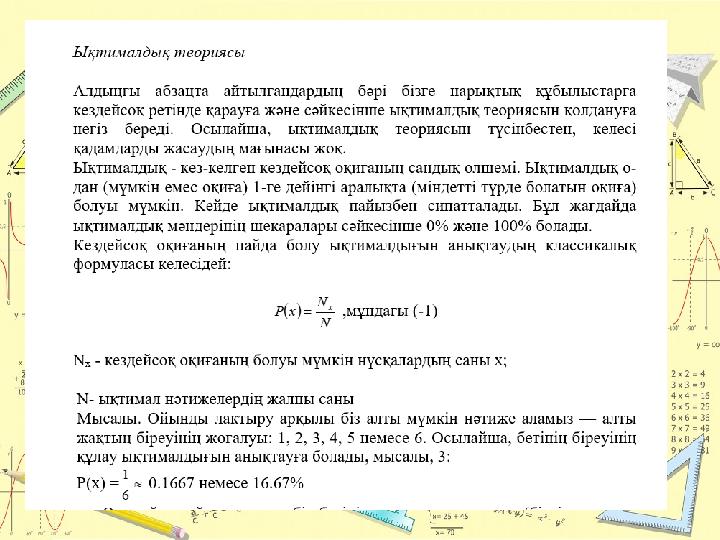

.1.БИРЖА НАРЫҒЫНДАҒЫ К ЕЗДЕЙСОҚ ОҚИҒАЛАР

Кездейсоқ оқиға-тәжірибенің (жағдайдың) нәтижесіне байланысты

әртүрлі мәндерді қабылдайтын және дәл болжау мүмкін емес оқиға.

Біздің білуімізше, ұзақ уақыт бойы баға динамикасын мүлдем жүз пайыз

болжау әлі күнге дейін шешілмеген мәселе болып табылады. Жүреді ол

бойынша жетілдірілмеуі себебі біздің түсіну немесе жеткіліксіз ақпарат, дерек

мінез-құлық нарық қалады себепші болады. Непредсказуемостью ие және

кездейсоқ оқиғалар. Бұл кездейсоқтық теориясы (кездейсоқ-walk theory) оның

өмір сүруінің негізі ретінде қолданылады.

Мұнда қазіргі заманғы қаржылық шешімдердің негізін құрайтын негізгі

теорияларға қысқаша шолу жасалуы керек. Оларға теорияларды жатқызуға

болады:

- нарықтық тепе-теңдік,

- тиімді нарық;

- кездейсоқ кезбе;

- ойындар.

Нарықтық тепе-теңдік теориясы нарық сұраныс пен ұсыныс арасындағы

тепе-теңдік жағдайына ұмтылады деген постулаттан туындайды. Бұл теория

тепе-теңдік күйінен ауытқуларды жоққа шығармайды.

BCN тиімді нарық теориясына сәйкес жаңа ақпарат бірден нарықтық бағаларға

енгізіледі. Осылайша, кез-келген ақпаратқа немесе өткен баға динамикасына,

тиімді нарық теориясының қорытындыларына назар аудара отырып, пайда

табу мүмкін емес:

- нарықтық бағалардың динамикасын ешкім болжай алмайды;

- барлық нарықтық бағалар осы активтер үшін жарамды, ал дұрыс бағаланбаған

тауарлар жоқ.

7 слайд

.1.БИРЖА НАРЫҒЫНДАҒЫ К ЕЗДЕЙСОҚ ОҚИҒАЛАР Кездейсоқ оқиға-тәжірибенің (жағдайдың) нәтижесіне байланысты әртүрлі мәндерді қабылдайтын және дәл болжау мүмкін емес оқиға. Біздің білуімізше, ұзақ уақыт бойы баға динамикасын мүлдем жүз пайыз болжау әлі күнге дейін шешілмеген мәселе болып табылады. Жүреді ол бойынша жетілдірілмеуі себебі біздің түсіну немесе жеткіліксіз ақпарат, дерек мінез-құлық нарық қалады себепші болады. Непредсказуемостью ие және кездейсоқ оқиғалар. Бұл кездейсоқтық теориясы (кездейсоқ-walk theory) оның өмір сүруінің негізі ретінде қолданылады. Мұнда қазіргі заманғы қаржылық шешімдердің негізін құрайтын негізгі теорияларға қысқаша шолу жасалуы керек. Оларға теорияларды жатқызуға болады: - нарықтық тепе-теңдік, - тиімді нарық; - кездейсоқ кезбе; - ойындар. Нарықтық тепе-теңдік теориясы нарық сұраныс пен ұсыныс арасындағы тепе-теңдік жағдайына ұмтылады деген постулаттан туындайды. Бұл теория тепе-теңдік күйінен ауытқуларды жоққа шығармайды. BCN тиімді нарық теориясына сәйкес жаңа ақпарат бірден нарықтық бағаларға енгізіледі. Осылайша, кез-келген ақпаратқа немесе өткен баға динамикасына, тиімді нарық теориясының қорытындыларына назар аудара отырып, пайда табу мүмкін емес: - нарықтық бағалардың динамикасын ешкім болжай алмайды; - барлық нарықтық бағалар осы активтер үшін жарамды, ал дұрыс бағаланбаған тауарлар жоқ.

#8 слайд

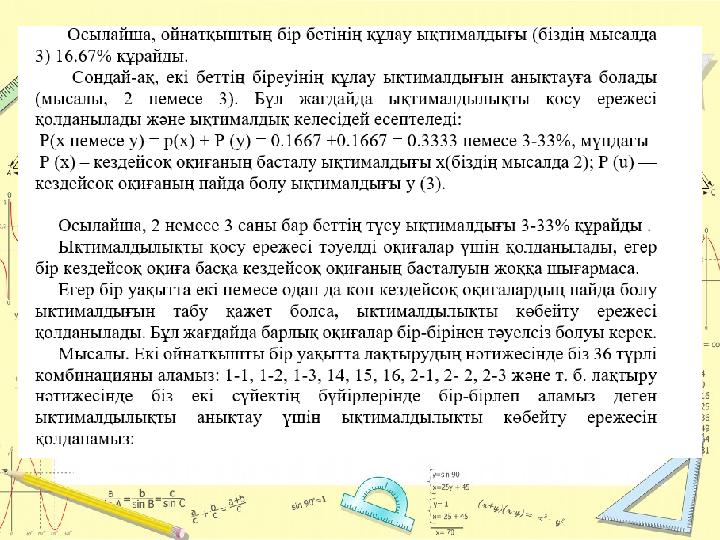

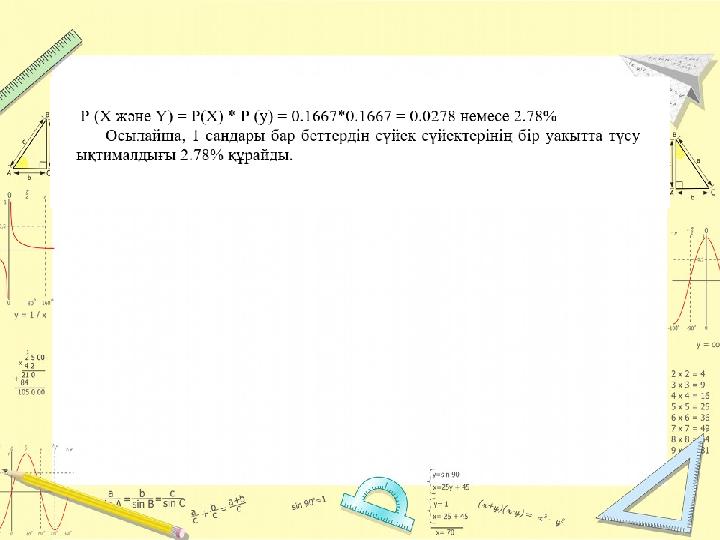

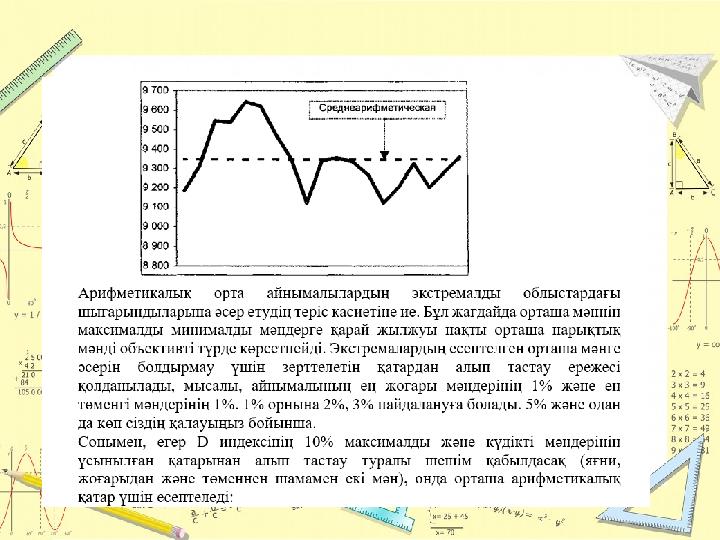

Тиімді нарық теориясына қарсы қаржы нарықтарының тәжірибесі айтады.

Біріншіден, ақпаратты әртүрлі адамдар әр түрлі қабылдайды, бұл туралы біз

психологияға арналған тарауда айттық. Екіншіден, нарық алған ақпараттың

жалған емес, шынайы екендігіне кепілдік қайда. Үшіншіден, уақыттың әртүрлі

нүктелерінде бірдей ақпаратты әртүрлі жолмен түсіндіруге болады.

Төртіншіден, нарықтық бағаның әр сәтте әділ немесе шынайы болуы екіталай.

Бұл жерде нарықтық баға мезгіл-мезгіл әділ бағаны кесіп өтіп, көтерілген

күйден оған қатысты төмендетілген бағаға ауысады және керісінше болады деп

сенуге болады.

Сурет-1. Әділ мен нарықтық баға

8 слайд

Тиімді нарық теориясына қарсы қаржы нарықтарының тәжірибесі айтады. Біріншіден, ақпаратты әртүрлі адамдар әр түрлі қабылдайды, бұл туралы біз психологияға арналған тарауда айттық. Екіншіден, нарық алған ақпараттың жалған емес, шынайы екендігіне кепілдік қайда. Үшіншіден, уақыттың әртүрлі нүктелерінде бірдей ақпаратты әртүрлі жолмен түсіндіруге болады. Төртіншіден, нарықтық бағаның әр сәтте әділ немесе шынайы болуы екіталай. Бұл жерде нарықтық баға мезгіл-мезгіл әділ бағаны кесіп өтіп, көтерілген күйден оған қатысты төмендетілген бағаға ауысады және керісінше болады деп сенуге болады. Сурет-1. Әділ мен нарықтық баға

#9 слайд

9 слайд

#10 слайд

10 слайд

#11 слайд

11 слайд

#12 слайд

12 слайд

#13 слайд

13 слайд

#14 слайд

14 слайд

#15 слайд

15 слайд

#16 слайд

16 слайд

#17 слайд

17 слайд

#18 слайд

18 слайд

#19 слайд

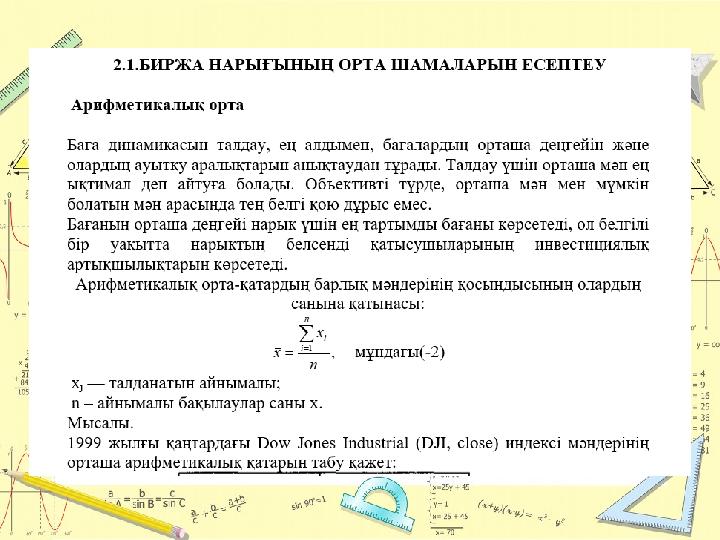

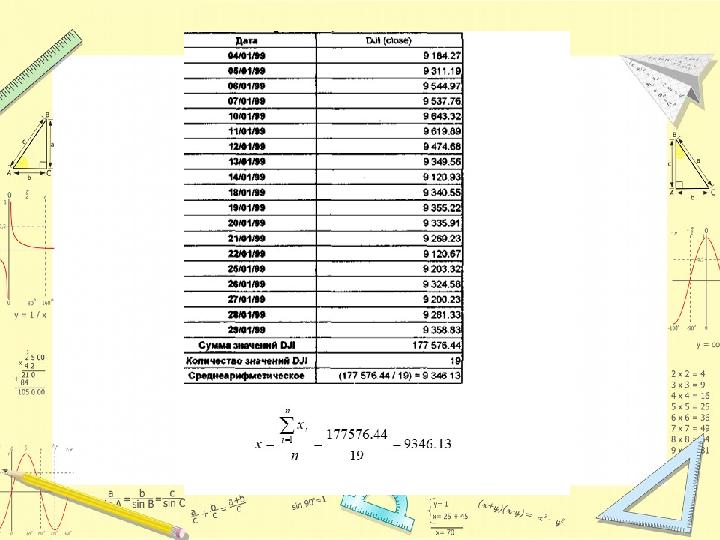

11.9338

15

63.140071

1

n

x

x

n

i

i

19 слайд

11.9338 15 63.140071 1 n x x n i i

на сумму час")

#20 слайд

Средняя взвешенная – отношение суммы произведений значений ряда и

частот появления этих значений (весов) на сумму частот (весов):

,

1

1

n

i

i

n

i

ii

f

xf

x мұндағы(-3)

xi – талданатын айнымалы;

fi - талданатын айнымалы салмақтың пайда болу жиілігі.

Бұл орташа салмақ мәні бар айнымалылар қатарына тиімді қолданылады.

20 слайд

Средняя взвешенная – отношение суммы произведений значений ряда и частот появления этих значений (весов) на сумму частот (весов): , 1 1 n i i n i ii f xf x мұндағы(-3) xi – талданатын айнымалы; fi - талданатын айнымалы салмақтың пайда болу жиілігі. Бұл орташа салмақ мәні бар айнымалылар қатарына тиімді қолданылады.

#21 слайд

Мысалы. 1997 жылғы 26 маусымда 5 тармақтан тұратын диапазондарда

топтастырылған GBP / USD валюталық арақатынасына сұраныстың (bid)

бірқатар котировкаларын алайық:

Бұл серияның сәні 1.6660-тен 1,6665-ке дейінгі аралықта болады. Дәлірек

айтқанда, талдаудың графикалық әдісі бізге сәнді анықтауға көмектеседі.

21 слайд

Мысалы. 1997 жылғы 26 маусымда 5 тармақтан тұратын диапазондарда топтастырылған GBP / USD валюталық арақатынасына сұраныстың (bid) бірқатар котировкаларын алайық: Бұл серияның сәні 1.6660-тен 1,6665-ке дейінгі аралықта болады. Дәлірек айтқанда, талдаудың графикалық әдісі бізге сәнді анықтауға көмектеседі.

#22 слайд

1997 жылғы 26 маусымда GBP/USD үшін ең тән баға ретінде табылған

сәннің дәл мәнін бағалаудың осы әдісінің шамалығына қарамастан, біз бұрын

анықтаған 1.6656 – қарастырылып отырған қатардың орташа өлшенген мәнінен

гөрі дұрыс болып көрінеді.

Медиана-бұл орташа, рейтингте орналасқан мәліметтер тізіміндегі орталық

мән. Медиана, әдетте, зерттелетін қатардың ең көрнекті мәні болып саналады.

Мысалы. Топ нөмірінің медианасын келесі деректер қатарынан табамыз:

Бұл қатардың ортасы-төртінші топ, сондықтан медианаға тең.

22 слайд

1997 жылғы 26 маусымда GBP/USD үшін ең тән баға ретінде табылған сәннің дәл мәнін бағалаудың осы әдісінің шамалығына қарамастан, біз бұрын анықтаған 1.6656 – қарастырылып отырған қатардың орташа өлшенген мәнінен гөрі дұрыс болып көрінеді. Медиана-бұл орташа, рейтингте орналасқан мәліметтер тізіміндегі орталық мән. Медиана, әдетте, зерттелетін қатардың ең көрнекті мәні болып саналады. Мысалы. Топ нөмірінің медианасын келесі деректер қатарынан табамыз: Бұл қатардың ортасы-төртінші топ, сондықтан медианаға тең.

#23 слайд

ҚОРЫТЫНДЫ

Қазіргі қор нарығында допты әйгілі Гордон Гекко сияқты "ескі" трейдерлер

басқармайды. Енді биржаларды пайда табу үшін суперкомпьютерлерді

қолданатын математикалық данышпандар басқарады. Мұндай адамдар квант

деп аталады.

The Telegraph журналистері Қаржы нарығы үшін жақсы немесе жаман екенін

білді. Сіздердің назарларыңызға осы материалдың негізгі ойларын ұсынамыз.

2013 жылдың 23 сәуірінде түскі уақытта жеті минутта жаңалықтар

лентасында Вашингтондағы Associated Press агенттігінің твиті пайда болды.

Оның мазмұны: "шұғыл: Ақ үйдегі екі жарылыс. Барак Обама жарақат алды".

Агенттіктің аккаунтын өздерін "Сирияның электрондық армиясы"деп

атайтын хакерлер бұзды. Бірақ бір секундта бұл Wall Street-тегі

трейдерлердің жүздеген компьютерлерінде байқалды.

Барлық осы машиналарда кілт сөздер бойынша кез-келген хабарламаны

сканерлеуге арналған бағдарлама бар. Мысалы, "жарылыс", "Ақ үй"және "

Обама". Трейдерлер есінен танып қалды. Келесі бірнеше секунд ішінде Dow

Jones индексі 140 ұпайға төмендеді, 200 миллиард долларлық капитал жай

"ағып кетті".

23 слайд

ҚОРЫТЫНДЫ Қазіргі қор нарығында допты әйгілі Гордон Гекко сияқты "ескі" трейдерлер басқармайды. Енді биржаларды пайда табу үшін суперкомпьютерлерді қолданатын математикалық данышпандар басқарады. Мұндай адамдар квант деп аталады. The Telegraph журналистері Қаржы нарығы үшін жақсы немесе жаман екенін білді. Сіздердің назарларыңызға осы материалдың негізгі ойларын ұсынамыз. 2013 жылдың 23 сәуірінде түскі уақытта жеті минутта жаңалықтар лентасында Вашингтондағы Associated Press агенттігінің твиті пайда болды. Оның мазмұны: "шұғыл: Ақ үйдегі екі жарылыс. Барак Обама жарақат алды". Агенттіктің аккаунтын өздерін "Сирияның электрондық армиясы"деп атайтын хакерлер бұзды. Бірақ бір секундта бұл Wall Street-тегі трейдерлердің жүздеген компьютерлерінде байқалды. Барлық осы машиналарда кілт сөздер бойынша кез-келген хабарламаны сканерлеуге арналған бағдарлама бар. Мысалы, "жарылыс", "Ақ үй"және " Обама". Трейдерлер есінен танып қалды. Келесі бірнеше секунд ішінде Dow Jones индексі 140 ұпайға төмендеді, 200 миллиард долларлық капитал жай "ағып кетті".

#24 слайд

Бірнеше минуттан кейін жалған ақпарат ашылып, нарық бұрынғы

көрсеткіштеріне қайта оралды. Бірақ көптеген адамдар үшін жалған твиттің

осындай ауыр салдары болуы мүмкін екендігі керемет көрінді. Сонымен, кім

басқарады Wall Street, адамдар немесе машиналар?

Егер сіз әлі де адамдар деп ойласаңыз, онда сіз өмірден артта қалдыңыз.

Соңғы онжылдықта нағыз технологиялық серпіліс болды. Бұрынғы түрі

трейдер, оның зализанными бұрын шаш және былғары портфель $ 5 мың

ұмытып. Оның орнына үлкен көлемдегі деректерді бірден талдап, бұрын-

соңды болмаған жылдамдықпен акцияларды сатуға және сатып алуға

қабілетті қуатты машиналар келді. Трейдерлер отыратын залға қараңыз.

Түтікке секіретін және айқайлайтын ер адамдар жоқ. Сіз нарықтық

көрсеткіштерді бақылайтын экрандарда тыныш отыратын азаматтардың

көркемдік көріністерінің қатарын көресіз. Wall Street-тегі мәмілелердің

шамамен 70% - ы енді арнайы софт арқылы өтеді. Осы бағдарламалардың

барлығын жазған математикалық данышпандар енді - олар мұнда ең ақылды.

Мұның бәрі 1967 жылы Калифорния университетінің математика

профессоры Эдвард Торптың (Edward Thorp, Beat Market)" нарықты жеңу "

кітабын жариялаудан басталды. Онда автор казинодағы блэкджек ойынында

сынап көрген акциялар нарығында ақша табуға көмектесетін әдісті

сипаттады. Жүйенің өзі соншалықты әдемі болғандықтан, көптеген ойын

үйлері ережелерді өзгертті. Бұл әдіс өте қарапайым және тиімді болды:

бағалы қағаздарды бір бағамен сату, содан кейін оларды төмендетілген

бағамен сатып алу. 1974-да Торп хеджирлеу қорын ұйымдастырды және

нарықты өз идеяларымен қорқытуды жалғастырды.

24 слайд

Бірнеше минуттан кейін жалған ақпарат ашылып, нарық бұрынғы көрсеткіштеріне қайта оралды. Бірақ көптеген адамдар үшін жалған твиттің осындай ауыр салдары болуы мүмкін екендігі керемет көрінді. Сонымен, кім басқарады Wall Street, адамдар немесе машиналар? Егер сіз әлі де адамдар деп ойласаңыз, онда сіз өмірден артта қалдыңыз. Соңғы онжылдықта нағыз технологиялық серпіліс болды. Бұрынғы түрі трейдер, оның зализанными бұрын шаш және былғары портфель $ 5 мың ұмытып. Оның орнына үлкен көлемдегі деректерді бірден талдап, бұрын- соңды болмаған жылдамдықпен акцияларды сатуға және сатып алуға қабілетті қуатты машиналар келді. Трейдерлер отыратын залға қараңыз. Түтікке секіретін және айқайлайтын ер адамдар жоқ. Сіз нарықтық көрсеткіштерді бақылайтын экрандарда тыныш отыратын азаматтардың көркемдік көріністерінің қатарын көресіз. Wall Street-тегі мәмілелердің шамамен 70% - ы енді арнайы софт арқылы өтеді. Осы бағдарламалардың барлығын жазған математикалық данышпандар енді - олар мұнда ең ақылды. Мұның бәрі 1967 жылы Калифорния университетінің математика профессоры Эдвард Торптың (Edward Thorp, Beat Market)" нарықты жеңу " кітабын жариялаудан басталды. Онда автор казинодағы блэкджек ойынында сынап көрген акциялар нарығында ақша табуға көмектесетін әдісті сипаттады. Жүйенің өзі соншалықты әдемі болғандықтан, көптеген ойын үйлері ережелерді өзгертті. Бұл әдіс өте қарапайым және тиімді болды: бағалы қағаздарды бір бағамен сату, содан кейін оларды төмендетілген бағамен сатып алу. 1974-да Торп хеджирлеу қорын ұйымдастырды және нарықты өз идеяларымен қорқытуды жалғастырды.

\" нарықты жеңу")

#25 слайд

Мұның бәрі 1967 жылы Калифорния университетінің математика

профессоры Эдвард Торптың (Edward Thorp, Beat Market)" нарықты жеңу "

кітабын жариялаудан басталды. Онда автор казинодағы блэкджек ойынында

сынап көрген акциялар нарығында ақша табуға көмектесетін әдісті

сипаттады. Жүйенің өзі соншалықты әдемі болғандықтан, көптеген ойын

үйлері ережелерді өзгертті. Бұл әдіс өте қарапайым және тиімді болды:

бағалы қағаздарды бір бағамен сату, содан кейін оларды төмендетілген

бағамен сатып алу. 1974-да Торп хеджирлеу қорын ұйымдастырды және

нарықты өз идеяларымен қорқытуды жалғастырды.

25 слайд

Мұның бәрі 1967 жылы Калифорния университетінің математика профессоры Эдвард Торптың (Edward Thorp, Beat Market)" нарықты жеңу " кітабын жариялаудан басталды. Онда автор казинодағы блэкджек ойынында сынап көрген акциялар нарығында ақша табуға көмектесетін әдісті сипаттады. Жүйенің өзі соншалықты әдемі болғандықтан, көптеген ойын үйлері ережелерді өзгертті. Бұл әдіс өте қарапайым және тиімді болды: бағалы қағаздарды бір бағамен сату, содан кейін оларды төмендетілген бағамен сатып алу. 1974-да Торп хеджирлеу қорын ұйымдастырды және нарықты өз идеяларымен қорқытуды жалғастырды.

#26 слайд

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ

1. Белых Л.П. Основы финансового рынка. 13 тем: Учеб. пособие для вузов. –

М.:

Финансы и статистика, ЮНИТИ, 1999. – 231 с.

2. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов:

акции,

облигации, векселя. – М.: Финансы и статистика, 1995. – 272 с.

3. Буренин А.Н. Форвардные, фьючерсные и опционные рынки. - М.:

Тривола,

1995.- 240 с.

4. Буренин А.Н. Рынок ценных бумаг и производных финансовых

инструментов.

– М.: 1 Федеративная Книготорговая Компания, 1998. – 352 с.

5. Меньшиков И.С. Финансовый анализ ценных бумаг: Курс лекций. – М.:

Финан-

сы и статистика, 1998. – 360 с.

6. Тихонов В.И., Миронов М.А. Марковские процессы. М., Советское Радио,

1977. – 488 с.

7. Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия: Полное руководство

по

финансовым нововведениям: Пер. с англ. – М.: ИНФРА-М, 1998. – 784 с.

8. Hull J.C. Options, futures and other derivative securities.-2 ed. Englewood Cliff:

Prentice-Hall, Inc., 1993.-492 p.

9. Малыхин В.И. Финансовая математика: Учеб. пособие для вузов.- М.:

ЮНИТИ-

ДАНА, 1999.- 247 с.

10. Федоров В. Деньги, вложенные в "трубные" акции, не вылетят в

трубу//Рынок

ценных бумаг. - 1996. - № 8. C. 21-23.

11. Закарян И.О., Филатов И.О. Интернет как инструмент для финансовых

инве-

стиций. – СПб.: БХВ – Санкт-Петербург, 1999. – 256 с.

26 слайд

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ 1. Белых Л.П. Основы финансового рынка. 13 тем: Учеб. пособие для вузов. – М.: Финансы и статистика, ЮНИТИ, 1999. – 231 с. 2. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов: акции, облигации, векселя. – М.: Финансы и статистика, 1995. – 272 с. 3. Буренин А.Н. Форвардные, фьючерсные и опционные рынки. - М.: Тривола, 1995.- 240 с. 4. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1 Федеративная Книготорговая Компания, 1998. – 352 с. 5. Меньшиков И.С. Финансовый анализ ценных бумаг: Курс лекций. – М.: Финан- сы и статистика, 1998. – 360 с. 6. Тихонов В.И., Миронов М.А. Марковские процессы. М., Советское Радио, 1977. – 488 с. 7. Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия: Полное руководство по финансовым нововведениям: Пер. с англ. – М.: ИНФРА-М, 1998. – 784 с. 8. Hull J.C. Options, futures and other derivative securities.-2 ed. Englewood Cliff: Prentice-Hall, Inc., 1993.-492 p. 9. Малыхин В.И. Финансовая математика: Учеб. пособие для вузов.- М.: ЮНИТИ- ДАНА, 1999.- 247 с. 10. Федоров В. Деньги, вложенные в "трубные" акции, не вылетят в трубу//Рынок ценных бумаг. - 1996. - № 8. C. 21-23. 11. Закарян И.О., Филатов И.О. Интернет как инструмент для финансовых инве- стиций. – СПб.: БХВ – Санкт-Петербург, 1999. – 256 с.

Жүктеу

Жүктеушағым қалдыра аласыз

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген