ЖИ көмекші

ЖИ көмекші

"Геоэкономикалық даму стратегиялары" (Қосылған құны жоғары тауарлар мен қызметтер өндірісі)

Жүктеу

Жүктеу

#1 слайд

география пәні

мұғалімі

Який ХайратАстана қаласы Білім басқармасы

№ 69 мектеп-гимназия

ҚОСЫЛҒАН ҚҰНЫ

ЖОҒАРЫ

ТАУАРЛАР МЕН

ҚЫЗМЕТТЕР

ӨНДІРІСІ

1 слайд

география пәні мұғалімі Який ХайратАстана қаласы Білім басқармасы № 69 мектеп-гимназия ҚОСЫЛҒАН ҚҰНЫ ЖОҒАРЫ ТАУАРЛАР МЕН ҚЫЗМЕТТЕР ӨНДІРІСІ

#2 слайд

Бүгінгі сабақта:

Қазақстан

Республикасының

аймақтарында қосымша

құны жоғары өнімдер

мен қызметтерді өндіру

жөнінде бизнес-

идеяларды ұсынуды

үйренесіздер.

2 слайд

Бүгінгі сабақта: Қазақстан Республикасының аймақтарында қосымша құны жоғары өнімдер мен қызметтерді өндіру жөнінде бизнес- идеяларды ұсынуды үйренесіздер.

#3 слайд

Глоссарий

Тауар – сатуға арналған еңбек өнімі.

Тауардың қасиеттері – адамдардың

қажеттіліктерін қанағаттандыру, басқа тауарға

алмасу.

Қызмет (сервис) – бір тарап екінші тарапқа ұсына

алатын кез келген қызмет немесе жұмыс.

3 слайд

Глоссарий Тауар – сатуға арналған еңбек өнімі. Тауардың қасиеттері – адамдардың қажеттіліктерін қанағаттандыру, басқа тауарға алмасу. Қызмет (сервис) – бір тарап екінші тарапқа ұсына алатын кез келген қызмет немесе жұмыс.

#4 слайд

Тауарлар мен қызметтердің құны

Бағаны белгілеу – тауарлар мен қызметтерді

өндірушілердің алдында тұрған маңызды

мәселелердің бірі. Дәл осы баға белгілі бір өнім

нарығындағы істің мән-жайын және кәсіпорынның

тиімділік деңгейін көрсетеді.

4 слайд

Тауарлар мен қызметтердің құны Бағаны белгілеу – тауарлар мен қызметтерді өндірушілердің алдында тұрған маңызды мәселелердің бірі. Дәл осы баға белгілі бір өнім нарығындағы істің мән-жайын және кәсіпорынның тиімділік деңгейін көрсетеді.

#5 слайд

Тауарлар мен қызметтердің құны

Тауар өндіріліп шыққаннан кейін өндірушілер оның құнын

белгілейді. Ал ол сатылымға шығып, алып-сатушылар қолына

тигеннен кейін сатушылар оған өздері қалаған бағасын

қояды. Демек «құн» сөзі өндірушінің қойған соммасы, ал

«баға» сөзі алып-сатушының үстемелеп қойған соммасын

айтқанда қолданылады. Құн – тұрақты, баға – өзгермелі.

5 слайд

Тауарлар мен қызметтердің құны Тауар өндіріліп шыққаннан кейін өндірушілер оның құнын белгілейді. Ал ол сатылымға шығып, алып-сатушылар қолына тигеннен кейін сатушылар оған өздері қалаған бағасын қояды. Демек «құн» сөзі өндірушінің қойған соммасы, ал «баға» сөзі алып-сатушының үстемелеп қойған соммасын айтқанда қолданылады. Құн – тұрақты, баға – өзгермелі.

#6 слайд

Тауарлар мен қызметтердің құны

Өндірушінің тауарды немесе қызметтерді өндіруге

жұмсаған еңбек шығындары (ақыл-ой және физикалық

энергия) оның құнын анықтайды.

Тауар өндіру мен қызмет түрлерін ұсынуға көп еңбек

жұмсалған сайын соғұрлым қымбат болады.

Баға – сатушы сізге тауар беруге белгіленген нақты

сома.

Іс жүзінде бұл – зат немесе қызмет құнының

ақшалай баламасы.

Бағаның қалыптасу негізінде айырбастау үдерісі

жатыр, яғни адам өз өнімін айырбастауға дайын.

6 слайд

Тауарлар мен қызметтердің құны Өндірушінің тауарды немесе қызметтерді өндіруге жұмсаған еңбек шығындары (ақыл-ой және физикалық энергия) оның құнын анықтайды. Тауар өндіру мен қызмет түрлерін ұсынуға көп еңбек жұмсалған сайын соғұрлым қымбат болады. Баға – сатушы сізге тауар беруге белгіленген нақты сома. Іс жүзінде бұл – зат немесе қызмет құнының ақшалай баламасы. Бағаның қалыптасу негізінде айырбастау үдерісі жатыр, яғни адам өз өнімін айырбастауға дайын.

#7 слайд

Баға және құн ұғымының

арақатынасы

Құн – тауарды

өндіруге және

қызметті ұсыну мен

өткізуге ақшалай

кететін шығындар.

Баға – сатушы сатуға,

ал сатып алушы тауар

мен қызмет бірлігін

сатып алуға дайын

ақша саны.

7 слайд

Баға және құн ұғымының арақатынасы Құн – тауарды өндіруге және қызметті ұсыну мен өткізуге ақшалай кететін шығындар. Баға – сатушы сатуға, ал сатып алушы тауар мен қызмет бірлігін сатып алуға дайын ақша саны.

#8 слайд

Баға және құн ұғымының

арақатынасы

Өндірілген өнімнің құны

мен оны өндіруге

жұмсалған материалдық

шығын (шикізат, энергия,

материалдар,

амортизациялық

аударымдар)

Басқа ұйымдардың

қызмет құны арасындағы

айырмашылық Қосылғ

ан құн

8 слайд

Баға және құн ұғымының арақатынасы Өндірілген өнімнің құны мен оны өндіруге жұмсалған материалдық шығын (шикізат, энергия, материалдар, амортизациялық аударымдар) Басқа ұйымдардың қызмет құны арасындағы айырмашылық Қосылғ ан құн

#9 слайд

Өнімнің және қызметтердің өзіндік құны

– кәсіпорын қызметінің маңызды

көрсеткіштерінің бірі.

Өнімнің өзіндік құны

Кәсіпорынның

пайда табуымен Рентабельділігім

ен Олардың

экономикалық

тиімділігімен

байланысты

9 слайд

Өнімнің және қызметтердің өзіндік құны – кәсіпорын қызметінің маңызды көрсеткіштерінің бірі. Өнімнің өзіндік құны Кәсіпорынның пайда табуымен Рентабельділігім ен Олардың экономикалық тиімділігімен байланысты

#10 слайд

Қосылған құн – өндірілген өнім мен қызмет құны және

өндірісте тұтынылған материалдық құралдар (шикізат,

энергия, материалдар т.б) мен басқа ұйымдардың қызметі

құны арасындағы айырмашылық

Тауардың нарықтық бағасы және оның құны

Табыс

Қосылған құн – баға

мен өзіндік құн

арасындағы

айырмашылық. Шығын

Өзіндік құн – өнім

шығаруға жұмсалған

шығын.

10 слайд

Қосылған құн – өндірілген өнім мен қызмет құны және өндірісте тұтынылған материалдық құралдар (шикізат, энергия, материалдар т.б) мен басқа ұйымдардың қызметі құны арасындағы айырмашылық Тауардың нарықтық бағасы және оның құны Табыс Қосылған құн – баға мен өзіндік құн арасындағы айырмашылық. Шығын Өзіндік құн – өнім шығаруға жұмсалған шығын.

#11 слайд

Нан бағасының өзіндік құнының

қалыптасуы

11 слайд

Нан бағасының өзіндік құнының қалыптасуы

#12 слайд

Ғылым

Инновация Әлеуметтік-

экономикалы

қ даму

факторы

Технология

лар

Инновациялық қызмет бағыттарының бірі –

қосылған құнның үлесі бар өнім өндірілетін

жоғары технологиялық салаларды дамыту.

12 слайд

Ғылым Инновация Әлеуметтік- экономикалы қ даму факторы Технология лар Инновациялық қызмет бағыттарының бірі – қосылған құнның үлесі бар өнім өндірілетін жоғары технологиялық салаларды дамыту.

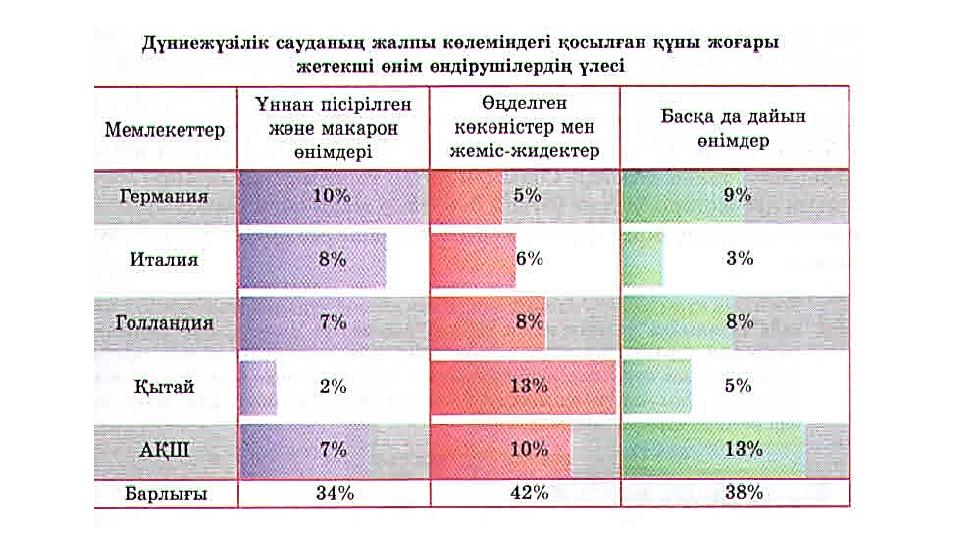

#13 слайд

Экономика моделі және қосылған құнның

арақатынасы

13 слайд

Экономика моделі және қосылған құнның арақатынасы

#14 слайд

14 слайд

#15 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар

топтамасы.

Сусындар. Сусындардың ең жоғары үстеме

бағасы бар тауарлардың бірі болып

табылатыны туралы тәжірибелі ритейлер

мен қоғамдық тамақтану кәсіпорындарының

иелері біледі. Мәселен, сапалы жай ауызсу

литрінің құны 15 теңгеден аспайды, ал

бүгінгі күні нарықта орташа бағасы – 150

теңге.

Қоғамдық тамақтану

кәсіпорындарындағы

сатылатын сусындар да

дәл осындай.

Сусындардың бағасы

да бірнеше есе артуы

мүмкін.

15 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар топтамасы. Сусындар. Сусындардың ең жоғары үстеме бағасы бар тауарлардың бірі болып табылатыны туралы тәжірибелі ритейлер мен қоғамдық тамақтану кәсіпорындарының иелері біледі. Мәселен, сапалы жай ауызсу литрінің құны 15 теңгеден аспайды, ал бүгінгі күні нарықта орташа бағасы – 150 теңге. Қоғамдық тамақтану кәсіпорындарындағы сатылатын сусындар да дәл осындай. Сусындардың бағасы да бірнеше есе артуы мүмкін.

#16 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар

топтамасы.

Ыстық кофе – бұл дәмхана мен

мейрамханалар мәзіріндегі ең жоғары

үстеме баға қосылатын сусынның бірі. 300-

400 % үстеме бағамен сатуға болады. Оған

қосымша ұсыынылатын пісірмелер мен

десерттер есебінен қорытынды баға 600%-

ға дейін өседі.

Бизнес кез келген

бюджетке сәйкес

болуымен тартымды,

сондай-ақ кофені

тұтынудың өсіп келе

жатқандығына да

байланысты.

16 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар топтамасы. Ыстық кофе – бұл дәмхана мен мейрамханалар мәзіріндегі ең жоғары үстеме баға қосылатын сусынның бірі. 300- 400 % үстеме бағамен сатуға болады. Оған қосымша ұсыынылатын пісірмелер мен десерттер есебінен қорытынды баға 600%- ға дейін өседі. Бизнес кез келген бюджетке сәйкес болуымен тартымды, сондай-ақ кофені тұтынудың өсіп келе жатқандығына да байланысты.

#17 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар

топтамасы.

Попкорн – бүгінгі күні ең үлкен үстеме

бағасы бар он тауарға попкорн сияқты

танымал өнімдер кіреді. Мысалы, попкорн

құрғақ жүгері дәндерінің шикізат құны

дайын ыстық попкорн құнынан он есе

төмен.Тек екі асқасық «шикізат» дайын

өнімнің бір литрін бере алады.

Попкорнның үстеме бағасы

орта есеппен 600-700 %-ды

құрайды және 1500%-ға

дейін жетеді. Бұл ретте

шығын өте аз. Бұл бизнесті

попкорн аппараты бар

шығын сауда нүктесінен

бастауға болады.

17 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар топтамасы. Попкорн – бүгінгі күні ең үлкен үстеме бағасы бар он тауарға попкорн сияқты танымал өнімдер кіреді. Мысалы, попкорн құрғақ жүгері дәндерінің шикізат құны дайын ыстық попкорн құнынан он есе төмен.Тек екі асқасық «шикізат» дайын өнімнің бір литрін бере алады. Попкорнның үстеме бағасы орта есеппен 600-700 %-ды құрайды және 1500%-ға дейін жетеді. Бұл ретте шығын өте аз. Бұл бизнесті попкорн аппараты бар шығын сауда нүктесінен бастауға болады.

#18 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар

топтамасы.

Тәтті мақта. Тәтті мақтаны сату

шамадан тыс күш-жігер немесе

шеберлікті талап етпейді. Сонымен

қатар тәтті мақтаның 4000 %-дан

асатын өте жоғары үстеме бағасы бар.

Егер жаңа сығылған

шырындар мен

тағамдармен бірге

мақтаны сатса, бірнеше

есе артық пайда табуға

болады.

18 слайд

Өте қызықты! Үстеме бағасы жоғары тауарлар топтамасы. Тәтті мақта. Тәтті мақтаны сату шамадан тыс күш-жігер немесе шеберлікті талап етпейді. Сонымен қатар тәтті мақтаның 4000 %-дан асатын өте жоғары үстеме бағасы бар. Егер жаңа сығылған шырындар мен тағамдармен бірге мақтаны сатса, бірнеше есе артық пайда табуға болады.

#19 слайд

Практикалық тапсырма.

1 кг қызанақ пастасының көтерме сату бағасын және бөлшек

сауда бағасын анықтаймыз; тауардың өзіндік құны – 250 тенге;

кәсіпорынның күтілетін пайдасы - 27 %; акциздік алым

(шығындар) - 7%; ҚҚС - 12%; өткізу ұйымдарының шығындары

- 10%; сауда үстеме бағасы - 13%. Бағаны анықтау баға

белгілеудің келесі тетігімен шығарылады:

Кб=Өқ+Кп; Сб=Өқ+Кп+Аа;

Бсб=Сб+ҚҚС+Өш+Үб

Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік

құны; Кп – кәсіпорынның күтілетін пайдасы; Сб

– сату бағасы; Аа – акциздік алым; Бсб – бөлшек

сауда бағасы; ҚҚС – қосыылған құн салығы;

Өш – өткізу ұйымдарының шығындары; Үб – сауда

үстеме бағасы.

19 слайд

Практикалық тапсырма. 1 кг қызанақ пастасының көтерме сату бағасын және бөлшек сауда бағасын анықтаймыз; тауардың өзіндік құны – 250 тенге; кәсіпорынның күтілетін пайдасы - 27 %; акциздік алым (шығындар) - 7%; ҚҚС - 12%; өткізу ұйымдарының шығындары - 10%; сауда үстеме бағасы - 13%. Бағаны анықтау баға белгілеудің келесі тетігімен шығарылады: Кб=Өқ+Кп; Сб=Өқ+Кп+Аа; Бсб=Сб+ҚҚС+Өш+Үб Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік құны; Кп – кәсіпорынның күтілетін пайдасы; Сб – сату бағасы; Аа – акциздік алым; Бсб – бөлшек сауда бағасы; ҚҚС – қосыылған құн салығы; Өш – өткізу ұйымдарының шығындары; Үб – сауда үстеме бағасы.

#20 слайд

Тапсырманың шешімі:

Өқ – 250 теңге. Кп – 27 %=67,50 теңге. Аа – 7%=17,50

теңге.

ҚҚС – 12 %=30 теңге. Өш – 10 %=25 теңге.

Үб – 13%= 32,5 теңге.

Ксб =Өқ+Кп+Аа= 250+ 67,50+17,50 =335 теңге.

Бсб = Ксб+ҚҚС+Өш+Үб =335+30+25+32,50=422,50

теңге.Кб=Өқ+Кп; Сб=Өқ+Кп+Аа; Бсб=Сб+ҚҚС+Өш+Үб

Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік құны;

Кп – кәсіпорынның күтілетін пайдасы; Сб – сату бағасы;

Аа – акциздік алым; Бсб – бөлшек сауда бағасы;

ҚС – қосылған құн салығы; Өш – өткізу ұйымдарының

шығындары; Үб – сауда үстеме бағасы.

20 слайд

Тапсырманың шешімі: Өқ – 250 теңге. Кп – 27 %=67,50 теңге. Аа – 7%=17,50 теңге. ҚҚС – 12 %=30 теңге. Өш – 10 %=25 теңге. Үб – 13%= 32,5 теңге. Ксб =Өқ+Кп+Аа= 250+ 67,50+17,50 =335 теңге. Бсб = Ксб+ҚҚС+Өш+Үб =335+30+25+32,50=422,50 теңге.Кб=Өқ+Кп; Сб=Өқ+Кп+Аа; Бсб=Сб+ҚҚС+Өш+Үб Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік құны; Кп – кәсіпорынның күтілетін пайдасы; Сб – сату бағасы; Аа – акциздік алым; Бсб – бөлшек сауда бағасы; ҚС – қосылған құн салығы; Өш – өткізу ұйымдарының шығындары; Үб – сауда үстеме бағасы.

#21 слайд

Практикалық тапсырма орындаймыз.

1 кг қиярдың көтерме сату бағасын және бөлшек сауда

бағасын анықтаймыз; тауардың өзіндік құны – 160 тенге;

кәсіпорынның күтілетін пайдасы - 27 %; акциздік алым

(шығындар) - 7%; ҚҚС - 12%; өткізу ұйымдарының шығындары

- 10%; сауда үстеме бағасы - 13%. Бағаны анықтау баға

белгілеудің келесі тетігімен шығарылады:

Кб=Өқ+Кп; Сб=Өқ+Кп+Аа;

Бсб= C б+ҚҚС+Өш+Үб

Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік

құны; Кп – кәсіпорынның күтілетін пайдасы; Сб

– сату бағасы; Аа – акциздік алым; Бсб – бөлшек

сауда бағасы; ҚҚС – қосылған құн салығы;

Өш – өткізу ұйымдарының шығындары; Үб – сауда

үстеме бағасы.

21 слайд

Практикалық тапсырма орындаймыз. 1 кг қиярдың көтерме сату бағасын және бөлшек сауда бағасын анықтаймыз; тауардың өзіндік құны – 160 тенге; кәсіпорынның күтілетін пайдасы - 27 %; акциздік алым (шығындар) - 7%; ҚҚС - 12%; өткізу ұйымдарының шығындары - 10%; сауда үстеме бағасы - 13%. Бағаны анықтау баға белгілеудің келесі тетігімен шығарылады: Кб=Өқ+Кп; Сб=Өқ+Кп+Аа; Бсб= C б+ҚҚС+Өш+Үб Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік құны; Кп – кәсіпорынның күтілетін пайдасы; Сб – сату бағасы; Аа – акциздік алым; Бсб – бөлшек сауда бағасы; ҚҚС – қосылған құн салығы; Өш – өткізу ұйымдарының шығындары; Үб – сауда үстеме бағасы.

#22 слайд

Практикалық тапсырма орындаймыз.

1 кг шұжықтың көтерме сату бағасын және бөлшек сауда

бағасын анықтаймыз; тауардың өзіндік құны – 700 тенге;

кәсіпорынның күтілетін пайдасы - 27 %; акциздік алым

(шығындар) - 7%; ҚҚС - 12%; өткізу ұйымдарының шығындары

- 10%; сауда үстеме бағасы - 13%. Бағаны анықтау баға

белгілеудің келесі тетігімен шығарылады:

Кб=Өқ+Кп; Сб=Өқ+Кп+Аа;

Бсб=Сб+ҚҚС+Өш+Үб

Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік

құны; Кп – кәсіпорынның күтілетін пайдасы; Сб

– сату бағасы; Аа – акциздік алым; Бсб – бөлшек

сауда бағасы; ҚҚС – қосылған құн салығы;

Өш – өткізу ұйымдарының шығындары; Үб – сауда

үстеме бағасы.

22 слайд

Практикалық тапсырма орындаймыз. 1 кг шұжықтың көтерме сату бағасын және бөлшек сауда бағасын анықтаймыз; тауардың өзіндік құны – 700 тенге; кәсіпорынның күтілетін пайдасы - 27 %; акциздік алым (шығындар) - 7%; ҚҚС - 12%; өткізу ұйымдарының шығындары - 10%; сауда үстеме бағасы - 13%. Бағаны анықтау баға белгілеудің келесі тетігімен шығарылады: Кб=Өқ+Кп; Сб=Өқ+Кп+Аа; Бсб=Сб+ҚҚС+Өш+Үб Мұндағы Кб-көтерме баға; Өқ – өнімнің өзіндік құны; Кп – кәсіпорынның күтілетін пайдасы; Сб – сату бағасы; Аа – акциздік алым; Бсб – бөлшек сауда бағасы; ҚҚС – қосылған құн салығы; Өш – өткізу ұйымдарының шығындары; Үб – сауда үстеме бағасы.

#23 слайд

Өздік жұмыс

Берілген салалардың бірі бойынша өз бизнес идеяларыңызды

ұсыныңыз

Экономикасы шикізатты толық өңдеу идеясын ұсыну;

Ірі қалаларда тамақтану, тұрмыстық қызмет көрсету және

көлік саласында қызмет көрсету бойынша идеялар ұсыну;

Туристік-рекреациялық аймақтарда демалыс және ойын-

сауық саласын дамытуға арналған өз идеяларыңызды

ұсыныңыздар.

23 слайд

Өздік жұмыс Берілген салалардың бірі бойынша өз бизнес идеяларыңызды ұсыныңыз Экономикасы шикізатты толық өңдеу идеясын ұсыну; Ірі қалаларда тамақтану, тұрмыстық қызмет көрсету және көлік саласында қызмет көрсету бойынша идеялар ұсыну; Туристік-рекреациялық аймақтарда демалыс және ойын- сауық саласын дамытуға арналған өз идеяларыңызды ұсыныңыздар.

#24 слайд

Қорытынды

Қазақстан

Республикасының

аймақтарында

қосымша құны жоғары

өнімдер мен

қызметтерді өндіру

жөнінде бизнес-

идеяларды ұсынуды

үйрендіңіздер.

24 слайд

Қорытынды Қазақстан Республикасының аймақтарында қосымша құны жоғары өнімдер мен қызметтерді өндіру жөнінде бизнес- идеяларды ұсынуды үйрендіңіздер.

Жүктеу

Жүктеушағым қалдыра аласыз

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген