ЖИ көмекші

ЖИ көмекші

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

5. Формы бухгалтерского учета

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства несет руководитель. В зависимости от объема учетной работы руководитель может:

1) учредить бухгалтерскую службу, как отдельное подразделение, возглавляемое главным бухгалтером;

2) ввести в штат должность бухгалтера;

3) передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту;

4) вести бухгалтерский учет лично.

Основные функции, выполняемые бухгалтерией:

- учет материально-технических ценностей (основных средств, материалов);

- учет расчетов по оплате труда;

- учет затрат на производство;

- учет финансовой деятельности (реализации продукции, прибыли, фондов и резервов;

- учет денежных операций (денежных средств в кассе, на расчетном счете, расчетов с поставщиками, прочими кредиторами, расчетов с бюджетом и т.п.);

- составление бухгалтерской отчетности.

Под формой бухучета понимается процесс обработки учетной информации при различном сочетании регистров аналитического и синтетического учета, их взаимосвязь и последовательность записи в них.

Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов.

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия.

Различают следующие формы бухгалтерского учета:

- «журнал-главная»;

- мемориально-ордерную;

- журнально-ордерную;

- упрощенную;

- автоматизированную.

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит следующим образом (таблица 1.1).

Таблица 1.1

Книга «Журнал-главная»

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем – все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер.

Схема учета «журнал-главная» выглядит следующим образом (рис.1.1).

Рис.1.1. Схема учета по форме «Журнал-главная»

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.

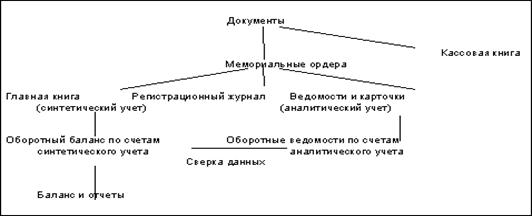

Мемориально-ордерная форма ведения бухучета возникла в 1928-1930 годах. Она основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами – мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).

Однородные документы группируют в накопительных ведомостях, на их основании составляют мемориальные ордера, в которых указывается корреспонденция счетов по данным операциям. Мемориальные ордера подписываются главным бухгалтером либо его заместителем, а также исполнителем.

Сумма мемориального ордера записывается в книгу «Журнал-Главная» в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих счетов. Проводки из мемориальных ордеров разносятся по счетам Главной книги. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных или сводных учетных документов.

За каждым мемориальным ордером закрепляют постоянный номер, что дает возможность составлять на каждую группу однородных операций (кассовых, по расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По операциям, не поддающимся систематизации, и по сторнировочным операциям составляются мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

Главная книга является основой для составления оборотной ведомости по счетам синтетического учета. При этом структура Главной книги облегчает составление шахматной оборотной ведомости, последняя непосредственно заполняется итогами каждого счета.

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом (табл.1.2).

Таблица 1.2

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

Таблица 1.3

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета.

Схема данной формы учета имеет следующий вид (рис.1.2).

Рис.1.2. Схема мемориально-ордерной формы учета

Существует упрощенный вариант данной формы для малых предприятий – с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит следующим образом (табл.1.4).

Таблица 1.4

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

Достоинствами мемориально-ордерной формы учета являются:

- строгая последовательность учетного процесса;

- простота и доступность учетной техники;

- широкое использование стандартных форм аналитических регистров;

- возможность разделения учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы:

а) многократность записей и трудоемкость учета;

б) отрыв аналитического учета от синтетического;

в) сложность приемов выявления ошибочных записей.

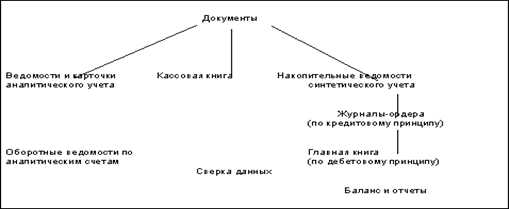

Журнально-ордерная основана на использовании шахматного принципа регистрации операций и их накапливании за каждый месяц. Записи при журнально-ордерной форме ведутся в бухучете по схеме: «документ – регистр – форма отчетности».

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журнал-ордер выглядит следующим образом (табл.1.5).

Таблица 1.5

Журналы-ордера являются основными регистрами бухгалтерского учета, вспомогательные ведомости применяются в тех случаях, когда необходимо сгруппировать аналитические данные первичных документов. Итоги ведомостей переносят в журналы-ордера.

В основу построения единой журнально-ордерной формы положены следующие принципы:

- записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета в корреспонденции с дебетом счетов;

- совмещение в единой системе записей синтетического и аналитического учета;

- отражение в учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности;

- применение журналов-ордеров по сетам, связанных друг с другом экономически;

- применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, показателями, необходимыми для составления отчетности;

- применение месячных журналов-ордеров.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, по данным которой составляется сальдовый баланс с использованием в необходимых случаях отдельных показателей из учетных регистров.

Главная книга имеет следующую форму (табл.1.6).

Таблица 1.6

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Журнально-ордерная форма учета может быть представлена в следующем виде (рис.1.3).

Рис.1.3. Схема журнально-ордерной формы учета

Преимущества журнально-ордерной формы учета:

а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим), исключается необходимость применения промежуточных регистров;

б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот;

в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода;

г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета.

Журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд.

Упрощенная форма используется для субъектов малого предпринимательства.

Упрощенная форма бухгалтерского учета, предусматривающая две формы учета:

а) простая форма, без использования учетных регистров имущества малого предприятия, применяемая в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственной деятельности не является сфера материального производства. При этом способ двойной записи не применяется, ведется Книга учета доходов и расходов;

б) упрощенная форма, предусматривающая использование ведомостей для учета имущества предприятия. Каждая ведомость применяется для учета операций по одному из используемых счетов.

Схема упрощенной формы бухгалтерского учета выглядит следующим образом (рис.1.4).

Рис.1.4. Схема упрощенной формы учета

Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин.

В настоящее время разработано достаточно много компьютерных программ, настраиваемых на конкретные потребности пользователей и обеспечивающих ведение бухгалтерского учета в организациях. Бухгалтерские программы содержат план счетов, экранные формы первичных документов, журналы, отчеты, а также средства, позволяющие изменить конфигурацию программы для нужд конкретного пользователя, независимо от масштабов его деятельности.

При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов. При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов. Также реализована возможность получения печатной формы созданного документа. Существует возможность формирования проводок путем введения так называемых «типовых операций», в основу которых положена типовая корреспонденция счетов. Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим.

Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных.

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции.

Регистры бухгалтерского учета, такие как оборотные и шахматные ведомости, журналы-ордера и ведомости к ним, формы бухгалтерской и налоговой отчетности могут быть сформированы за любой отрезок времени. Существует возможность получать выходные формы, содержащие необходимую информацию по аналитическому и синтетическому учету.

Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

Основными принципами автоматизированной формы бухгалтерского учета являются:

- однократный ввод учетных данных;

- автоматическое создание регистров аналитического и синтетического учета;

- автоматическое поучение информации об отклонениях от установленных нормативов и норм;

- автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

Преимущества использования автоматизированной формы ведения бухгалтерского учета:

а) применение вычислительной техники для сбора, регистрации и обработки информации;

б) возможность диалогового режима работы с ЭВМ;

в) возможность выдачи информации по запросу;

г) освобождение времени учетного персонала для контрольно-аналитических функций

Жүктеу

Жүктеу

жүктеу мүмкіндігіне ие боласыз

Бұл материал сайт қолданушысы жариялаған. Материалдың ішінде жазылған барлық ақпаратқа жауапкершілікті жариялаған қолданушы жауап береді. Ұстаз тілегі тек ақпаратты таратуға қолдау көрсетеді. Егер материал сіздің авторлық құқығыңызды бұзған болса немесе басқа да себептермен сайттан өшіру керек деп ойласаңыз осында жазыңыз

19 Ақпан 2022

19 Ақпан 2022 434

434лекция ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

5. Формы бухгалтерского учета

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства несет руководитель. В зависимости от объема учетной работы руководитель может:

1) учредить бухгалтерскую службу, как отдельное подразделение, возглавляемое главным бухгалтером;

2) ввести в штат должность бухгалтера;

3) передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту;

4) вести бухгалтерский учет лично.

Основные функции, выполняемые бухгалтерией:

- учет материально-технических ценностей (основных средств, материалов);

- учет расчетов по оплате труда;

- учет затрат на производство;

- учет финансовой деятельности (реализации продукции, прибыли, фондов и резервов;

- учет денежных операций (денежных средств в кассе, на расчетном счете, расчетов с поставщиками, прочими кредиторами, расчетов с бюджетом и т.п.);

- составление бухгалтерской отчетности.

Под формой бухучета понимается процесс обработки учетной информации при различном сочетании регистров аналитического и синтетического учета, их взаимосвязь и последовательность записи в них.

Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов.

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия.

Различают следующие формы бухгалтерского учета:

- «журнал-главная»;

- мемориально-ордерную;

- журнально-ордерную;

- упрощенную;

- автоматизированную.

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит следующим образом (таблица 1.1).

Таблица 1.1

Книга «Журнал-главная»

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем – все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер.

Схема учета «журнал-главная» выглядит следующим образом (рис.1.1).

Рис.1.1. Схема учета по форме «Журнал-главная»

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.

Мемориально-ордерная форма ведения бухучета возникла в 1928-1930 годах. Она основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами – мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).

Однородные документы группируют в накопительных ведомостях, на их основании составляют мемориальные ордера, в которых указывается корреспонденция счетов по данным операциям. Мемориальные ордера подписываются главным бухгалтером либо его заместителем, а также исполнителем.

Сумма мемориального ордера записывается в книгу «Журнал-Главная» в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих счетов. Проводки из мемориальных ордеров разносятся по счетам Главной книги. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных или сводных учетных документов.

За каждым мемориальным ордером закрепляют постоянный номер, что дает возможность составлять на каждую группу однородных операций (кассовых, по расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По операциям, не поддающимся систематизации, и по сторнировочным операциям составляются мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

Главная книга является основой для составления оборотной ведомости по счетам синтетического учета. При этом структура Главной книги облегчает составление шахматной оборотной ведомости, последняя непосредственно заполняется итогами каждого счета.

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом (табл.1.2).

Таблица 1.2

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

Таблица 1.3

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета.

Схема данной формы учета имеет следующий вид (рис.1.2).

Рис.1.2. Схема мемориально-ордерной формы учета

Существует упрощенный вариант данной формы для малых предприятий – с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит следующим образом (табл.1.4).

Таблица 1.4

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

Достоинствами мемориально-ордерной формы учета являются:

- строгая последовательность учетного процесса;

- простота и доступность учетной техники;

- широкое использование стандартных форм аналитических регистров;

- возможность разделения учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы:

а) многократность записей и трудоемкость учета;

б) отрыв аналитического учета от синтетического;

в) сложность приемов выявления ошибочных записей.

Журнально-ордерная основана на использовании шахматного принципа регистрации операций и их накапливании за каждый месяц. Записи при журнально-ордерной форме ведутся в бухучете по схеме: «документ – регистр – форма отчетности».

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журнал-ордер выглядит следующим образом (табл.1.5).

Таблица 1.5

Журналы-ордера являются основными регистрами бухгалтерского учета, вспомогательные ведомости применяются в тех случаях, когда необходимо сгруппировать аналитические данные первичных документов. Итоги ведомостей переносят в журналы-ордера.

В основу построения единой журнально-ордерной формы положены следующие принципы:

- записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета в корреспонденции с дебетом счетов;

- совмещение в единой системе записей синтетического и аналитического учета;

- отражение в учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности;

- применение журналов-ордеров по сетам, связанных друг с другом экономически;

- применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, показателями, необходимыми для составления отчетности;

- применение месячных журналов-ордеров.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, по данным которой составляется сальдовый баланс с использованием в необходимых случаях отдельных показателей из учетных регистров.

Главная книга имеет следующую форму (табл.1.6).

Таблица 1.6

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Журнально-ордерная форма учета может быть представлена в следующем виде (рис.1.3).

Рис.1.3. Схема журнально-ордерной формы учета

Преимущества журнально-ордерной формы учета:

а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим), исключается необходимость применения промежуточных регистров;

б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот;

в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода;

г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета.

Журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд.

Упрощенная форма используется для субъектов малого предпринимательства.

Упрощенная форма бухгалтерского учета, предусматривающая две формы учета:

а) простая форма, без использования учетных регистров имущества малого предприятия, применяемая в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственной деятельности не является сфера материального производства. При этом способ двойной записи не применяется, ведется Книга учета доходов и расходов;

б) упрощенная форма, предусматривающая использование ведомостей для учета имущества предприятия. Каждая ведомость применяется для учета операций по одному из используемых счетов.

Схема упрощенной формы бухгалтерского учета выглядит следующим образом (рис.1.4).

Рис.1.4. Схема упрощенной формы учета

Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин.

В настоящее время разработано достаточно много компьютерных программ, настраиваемых на конкретные потребности пользователей и обеспечивающих ведение бухгалтерского учета в организациях. Бухгалтерские программы содержат план счетов, экранные формы первичных документов, журналы, отчеты, а также средства, позволяющие изменить конфигурацию программы для нужд конкретного пользователя, независимо от масштабов его деятельности.

При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов. При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов. Также реализована возможность получения печатной формы созданного документа. Существует возможность формирования проводок путем введения так называемых «типовых операций», в основу которых положена типовая корреспонденция счетов. Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим.

Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных.

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции.

Регистры бухгалтерского учета, такие как оборотные и шахматные ведомости, журналы-ордера и ведомости к ним, формы бухгалтерской и налоговой отчетности могут быть сформированы за любой отрезок времени. Существует возможность получать выходные формы, содержащие необходимую информацию по аналитическому и синтетическому учету.

Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

Основными принципами автоматизированной формы бухгалтерского учета являются:

- однократный ввод учетных данных;

- автоматическое создание регистров аналитического и синтетического учета;

- автоматическое поучение информации об отклонениях от установленных нормативов и норм;

- автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

Преимущества использования автоматизированной формы ведения бухгалтерского учета:

а) применение вычислительной техники для сбора, регистрации и обработки информации;

б) возможность диалогового режима работы с ЭВМ;

в) возможность выдачи информации по запросу;

г) освобождение времени учетного персонала для контрольно-аналитических функций

Жүктеу

Жүктеу

Жүктеу

Жүктеушағым қалдыра аласыз

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген