ЖИ көмекші

ЖИ көмекші

жүктеу мүмкіндігіне ие боласыз

Бұл материал сайт қолданушысы жариялаған. Материалдың ішінде жазылған барлық ақпаратқа жауапкершілікті жариялаған қолданушы жауап береді. Ұстаз тілегі тек ақпаратты таратуға қолдау көрсетеді. Егер материал сіздің авторлық құқығыңызды бұзған болса немесе басқа да себептермен сайттан өшіру керек деп ойласаңыз осында жазыңыз

04 Қараша 2024

04 Қараша 2024 721

721

ҚМЖ 11 сынып Жаhандық құзыреттер

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.1 Кәсіпкерлік негіздері |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.1.1 Кәсіпкерлікке кіріспе |

|

Сабақтың мақсаты |

Жоспарлы экономиканы нарықтық.экономикаға трансформациялаудың жалпы траекториясын түсінеді. Нарықтық экономика негіздерін біледі. Экономика саласындағы оқиғалар мен құбылыстарды талдай және сыни бағалай алады.Тақырып аясында зерттелген терминдер мен ұғымдарды қолдана алады. |

|

Құндылықтарды дарыту |

Жас кәсіпкерлердің рөлін түсіну мен олардың қоғамдағы оң имиджін қалыптастыру. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Сәлемдесу, тілек білдіру. Оқушыларды топқа бөлу: 1.Бизнес 2.Экономика 3. Кәсіпкер «Қажеттілік», «Игілік», «Жеке кәсіпкер», «Бизнесмен» ұғымдарын қалай түсінуге болады? /пікір алмасу/ Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

1. Топтық жұмыс. «INSERT» әдісімен «Кәсіпкерліктің нысаны, мақаттары және міндеттері» тақырыбын ашу: 1.Бизнес 2.Экономика 3. Кәсіпкер 2. Топта «Кәсіпкерлік туралы экономистердің көсқарастары». Р.Кантильон, К.Маркс, Й.Шумпетер www. bibliotekar.ru 3. Карточкамен жұмыс. Кәсіпкер болуға өздеріңіздің мүмкіндіктеріңізді бағалау үшін кестеден өздеріңіз игеріп кете алатын кәсіпкерліктің артықшылықтары мен кешшіліктерін белгілеңіздер. 4. Ойланайық, талқылайық , әр топқа сұрақ-жауап. «Бизнес» тобы: -қауіп-қатер (тәуекел, қиындық) -өз қаражатыңның есебінен қызмет ету; «Экономика» тобы: -тәуелсіздік; -өнертапқыштық; «Кәсіпкерлік» тобы: -жауапкершілік -белсенді іздену. 5. А.Маслоу теориясы негізінде қажеттіліктерді толықтырыңыз. Адамның қажеттіліктері неге үнемі өсіп отырады? Түсіндіріңіз. |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://yandex.kz/images/search?pos=9&from=tabbar&img_url=http%3A%2F%2 %D0%B6&rpt=simage&lr=10295 Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау Бағалау Оқушылардың аяқталған жұмыстарын бір жерге жинаңыз. Оқушылар өздерінің жауаптарымен сыныптастарының жауаптарының дескрипторлар бойынша бағалайды: «жеке кәсіпкер» ұғымдарына мысалдар келтіреді; «бизнесмен» ұғымдарына мысалдар келтіреді; «жеке кәсіпкер» мен «бизнесмен» ұғымдарының айырмашылығын түсінеді; қажеттіліктер пирамидасын толық толтырады; қажеттіліктер пирамидасы негізінде адамның қажеттіліктері артыуының себебін түсіндіреді; «жеке» және «қоғамдық» игіліктерге кем дегенде 3 мысал келтіреді; Кері байланыс Сабақ соңында оқушылар рефлексия жүргізеді: - нені білдім, нені үйрендім? - нені толық түсінбедім? - немен жұмысты жалғастыру қажет? Үйге тапсырма Кәсіпкерлікке кіріспе |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.1Кәсіпкерлік негіздері |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.1.2 Нарықтың жұмыс істеу тетіктері |

|

Сабақтың мақсаты |

Нарықтың жұмыс істеуінің негізгі тетіктерін түсінеді. Нарықтық қатынастардың заңдары мен ережелерін біледі. Алған білімдерін түсіндіре алады. Алған білімдерін тәжірибеде қолданады. |

|

Құндылықтарды дарыту |

Еңбек өнімділігін арттыру, қоғам, мемлекет еңбек арқылы дамитынын түсіндіреді. |

Сабақтың барысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

||||||||||||||||||

|

Сабақтың басы |

Ұйымдастыру кезеңі: Оқушылармен амандасу, түгендеу Ынтымақтастықатмосферасын қалыптастыру Топтың атауларымен 4 топқа бөлінеді: «Кинометафора» әдісі.Нарықтың жұмыс істеу тетіктері туралы бейне материал ұсынылады. -Бейне материалда нені көре аламыз? -Бүгінгі сабақтын тақырыбы қандай болуы мүмкін? Оқушылардың жауаптары арқылы сабақтың тақырыбына шығу. Оқушыларды сабақтың тақырыбымен, оқу мақсаттарымен және бағалау критерийлерімен таныстыру. |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер https://yandex.kz/video/preview/2178264786107094124 сілтемеде Нарықтың жұмыс істеу тетіктері туралы бейне материал |

||||||||||||||||||

|

Сабақтың ортасы |

Зерттеу мен талдау Тапсырма №1 «Ортадағы қаламсап» әдісі- топтық мәтінмен жұмыс 1 топ: Нарықтың жұмыс істеуінің негізгі тетіктері. 2- топ: Нарықтық қатынастардың заңдары 3- топ: Нарықтық қатынстардың ережелері Тапсырма №1 Мұғалім ақпаратты жинақтау үшін кесте таратып береді. Тапсырманы орындау алгоритімін таныстырады. Оқу мақсатымен байланыстырады. Нарықтың жұмыс істеуінің негізгі тетіктері анықтайды

Ойлан! Нарықтың тетіктері немен ерекше? Тапсырма №2

Н

Н

т |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. Дескриптор: -Нарықтың жұмыс істеуінің негізгі тетіктерін түсінеді. -Нарықтық қатынастардың заңдары мен -ережелерін біледі. Алған білімдерін түсіндіре алады. -Алған білімдерін тәжірибеде қолданады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады |

Ақпараттық мәтін

Үлестірмелі қағаздар

Суреттер

Тірек-сызбалар

Кесте

ҚБ парағы |

||||||||||||||||||

|

Сабақ тың соңы |

Сабақты қорытындылау «Ашық микрофон» әдісі Неліктен нарық мәселені шеше алмаған салаларға мемлекеттің араласу қажеттілігі туындайды? Кері байланыс

Нeні білгім кeлeді? Үйге тапсырма Нарық тетіктерінің сақталуы, оның дұрыс жұмыс істеуіне жағдай жасалуы қандай дәрежеде? |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.1Кәсіпкерлік негіздері |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

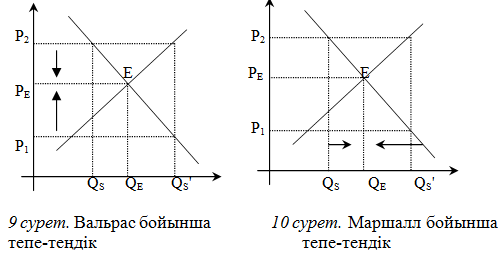

1.1.3 Нарықтық тепе-теңдік |

|

Сабақтың мақсаты |

Нарықтық тепе-теңдікке қол жеткізу шарттарын түсінеді. Нарықтық тепе-теңдік шарттары туралы біледі. Олар нарықтық тепе-теңдік жағдайларына қатысты өз ұстанымдарын білдіре алады. Тапсырмадағы сұрақтарға жауап беру барысында пәндік терминологияны қолданады. |

|

Құндылықтарды дарыту |

Еңбек және шығармашылық, тарихи тәжірибе мен оның сабақтарын ұғыну |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру

1. Нарықтық тепе-теңдік дегеніміз не? 2. Экономикалық теорияда нарықтық тепе-теңдікті қарастыратын қандай тәсілдер бар? 3. Икемділік дегеніміз не? 4. Икемділік коэффициенті дегніміз не? 5. Икемділіктің қандай түрлері бар? 6. Ұсыныс икемділігінің қандай негізгі түрлері бар? 7. Пайда бойынша сұраныс икемділігінің негізгі түрлері қандай? 8. Дефицит деген не? 9. Профицит деген не? |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Нарықтық тепе- теңдік

1.Неліктен икемділікті түрлерге бөлу айтарлықтай шартты болып табылады? 2. Неліктен бұрынғы экономистер нарықтық тепе-теңдікті өздігінен теңдік нүктесіне келе алатын жағдай ретінде қарастырған? 3. Неліктен Леон Вальрас нарықтық тепе-теңдікті сандық бағалаумен байланыстыра қарастырды? 4. Неліктен Маршалл бойынша баға сұраныс және ұсыныс көлемінің қызметі болып табылады? 5. Неліктен профицит өнімнің бағасын төмендетуге себеп болады? 6. Вальрас және Маршалл бойынша нарықтық тепе-теңдікті орнату тәсілдерінің айырмашылығы неде? 7. Вальрас және Маршалл бойынша нарықтық тепе-теңдікті орнату тәсілдерінің ұқсастығы неде? 8. Дефицит пен профицит арасындағы айырмашылықтар мен ұқсастықтарды анықтаңыздар |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F% %82%D0%B5%D0%BF%D0%B5 Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау Нарықтық тепе- теңдік Тауардың ұсынысы сұранысымен сәйкес болғанда және нарықтық бағаны өзгерту тенденциясы жоқ болғанда байқалады. Кері байланыс Сабақ соңында оқушылар рефлексия жүргізеді: - нені білдім, нені үйрендім? - нені толық түсінбедім? - немен жұмысты жалғастыру қажет? Үйге тапсырма Нарықтық тепе- теңдік |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.1Кәсіпкерлік негіздері |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.1.4 Табысты кәсіпкердің дағдылары |

|

Сабақтың мақсаты |

Табысты кәсіпкерлік қызмет үшін қандай дағдылар қажет екенін түсінеді. Табысты кәсіпкердің дағдыларын қалай қалыптастыру керектігін біледі. Табысты кәсіпкердің дағдыларын талдай алады. Алған білімдерін сабақ тапсырмаларының сұрақтарына жауап беру барысында қолданады |

|

Құндылықтарды дарыту |

Оқушыларымыздың оқуға деген құштарлығын оятып, тәрбиемен ұштастырып білім беру керек. Себебі, білім беру мен тәрбие бірге жүріп отырады. Оқушыларды бір-біріне деген құрмет көрсетуіне, адамгершілікке, сыпайылыққа тәрбиелеу. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру 1. Оқушылармен амандасу. Мұғалім сыныпта жағымды ахуал орнату үшін «Досыңа тілек» тренингін ұйымдастырады. Оқушылар бір-біріне бұрылып, алдында тұрңан оқушыңа сәттілік тілейді. 2. Оқулық және дидактикалық материалдар мен танысу: олардың мазмұны, мақсаты, ерекшеліктері 3. Сыныпты топқа бөлу. Сынып үш топқа бөлінеді. Әр топ өздерінің басшысын және топтың атауын таңдайды. Мысалы, 1-топ: «Бизнес»; 2-топ: «Экономика»; 3-топ: «Кәсіпорын». 4. Тақырыпқа деген қызығушылықты ояту, проблемалық жағдай туғызу. Мұғалімнің сөзі: Балалар сіздер 10-11 сыныптарда «Кәсіпкерлік және бизнес негіздері» пәнін оқисыздар. Сендер «кәсіпкерлік», «бизнес», «экономика», «менеджмент», және маркетинг негіздерін меңгеретін боласыздар. Қазіргі нарық жағдайында қажет практикалық дағдыларды қалыптастыра аласыздар. |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

. Сұраққтарға жауап берейік дағдысы. Оқулықтан төмендегі сұрақтардың жауаптарын табыңыздар, негізгі идеяларды талқылаңыздар және дәптерлеріңе жазыңыздар (жеке жұмыс) 2. Кәсіпкерлік дегеніміз не? 3. Кәсіпкер ең кемі қандай дағдылар жиынтығына ие болуы керек? 4. Кәсіпкердің мақсаты қандай? 5. Жеке кәсіпкер өандай тәуекелдерге барады? Оқушылар сұрақтарға жауап береді, мұғаліммен бірге талқылайды, дәптеріне негізге идеяларды жазады. Карточкалармен жұмыс. Кәсіпкер болудағы өздеріңіздің мүмкіндіктеріңізді бағалау үшін кестеден (карточкалардан) өзіңіз игеріп кете алатын кәсіпкерліктің кемшіліктерімен артықшылыұтарын белгілеңіздер. Кәсіпкерліктің артықшылықтары · Жеке бизнес нені және қашан жасайтыныңызды өзіңіз шешуіне, бақылауға мүмкіндік береді · Сіз отбасылық өміріңізге, қызығушылықтарыңмен ұйқы қажеттілігіне уақыт бөле алатын икемді жұмыс кестесімен өмір сүретін болсыз. · Егер бизнесіңіз мүмкіндік берсе, қала сыртына, теңізге кетіп қалып, паркте немесе пойызда жұмыс жасай аласыз. · Кәсіпкердің өмірі қызықты. Көптеген кәсіпкердің айтуынша, олар тіпті өз қызметтерін жұмыс деп есептемейді, бұл көбірек қызыққа толы оқиға секілді. · Кәсіп иесі ретінде сіз өзіңіз шешім қабылдайсыз және белгілі бір идеяны жүзеге асыру немесе сынықтан өткізу үшін біреудің рұқсатын күтпейсіз. · Кәсіпкер ретінде сіз жасампаз және жаңашыл адам бола аласыз. Кәсіпкерліктің кемшіліктері · Жауапкершілік көп болған сайын күйзеліс көп. Табыстылық пен жеңіліс тек өзіңізге байланысты. · Кәсіпкердің өмірі тұрақсыз болуы мүмкін. Тапсырыстар көлемі мен оларға кететін уақыт, соған сәйкес жұмыс күнінің ұзақтығы мен табыс қубылып тұрады. · Күніне 24 сағат кәсіпкер болу керек, яғни жұмыс пен бос уақыт арасындағы шекара жойылып кетеді. · Алғашқы уақыттарда табыс көлемі жалдамалы жұмыспен салыстырғанда төмен болуы мүмкін. · Кәсіпке өзі салық, ақылы демалыс жалақыларын төлеп, басқа да пайда болатын көптеген шығындарды есептеуі керек.

Бизнес тобы: 1) Неліктен кәсіпкердің басқа жұмыс жасауына мүмкіндігі жоқ? 2) Неліктен кәсіпкерлерді өзін-өзі жұмыспен қамтығандар деп айтады? Экономика тобы: 1) Кәсіпкердің бизнесменнен маңызды ерекшелігі неде? Кәсіпорын тобы: 1) Неліктен кәсіпкерлік жұмыстарды орындаудың дұрыс жолы болып табылады? 2. Кітапта берілген танымал бизнес-тренер Роберт Киийосакидің пікіріне қосымша ретінде болашақ кәсіпкерге тағы қандай әрекеттер керек екендігін талқылаңдар |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fmybusiness.kz% Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау Жеке бизнес нені және қашан жасайтыныңызды өзіңіз шешуіне, бақылауға мүмкіндік береді · Сіз отбасылық өміріңізге, қызығушылықтарыңмен ұйқы қажеттілігіне уақыт бөле алатын икемді жұмыс кестесімен өмір сүретін болсыз. · Егер бизнесіңіз мүмкіндік берсе, қала сыртына, теңізге кетіп қалып, паркте немесе пойызда жұмыс жасай аласыз. · Кәсіпкердің өмірі қызықты. Көптеген кәсіпкердің айтуынша, олар тіпті өз қызметтерін жұмыс деп есептемейді, бұл көбірек қызыққа толы оқиға секілді. Кері байланыс a. Өз мінезіңіздің бес күшті және бес әлсіз тұсын атаңыз (сіздің кәсіпкер болуыңызқа көмектесетін және кедергі келтіретін қасиеттер) b. Әлсіз тұстарыңызды талдап, күшті тұстарыңызды пайдаланып, олардың орнын қалай толтыруға болатынын жазыңыздар. Үйге тапсырма Табысты кәсіпкердің дағдылары |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.1Кәсіпкерлік негіздері |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.1.5 Бизнестегі заманауи технологиялар |

|

Сабақтың мақсаты |

Табысты бизнес жүргізу үшін заманауи технологиялардың маңыздылығын түсінеді. Заманауи бизнес-технологиялардыңмүмкіндіктерін біледі. Олар бизнестегі заманауи технологиялар туралы ақпаратты іздей алады. Өз бизнес-идеяларын жүзеге асыру үшін заманауи технологиялар туралы білім негіздерін қолданады |

|

Құндылықтарды дарыту |

Өзіне және айналадағыларға құрметпен қарау, пәнге деген қызығушылығын арттыру. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру 1-меңгеру деңгейі. Барлық оқушы кәсіпкерлікті өзін-өзі таныту мен жеке ынталандырудың формасы ретінде түсінеді (өнімсіз деңгей) 2-меңгеру деңгейі. Олардың ішінен көбісі: Идея қалыптастырудың маңызын кәсіпкерліктің құзіреттілігі ретінде бағалай алады. Оқушылар алған білімін тереңдетеді.(конструктивті деңгей) |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Бизнеске арналған технология Компьютерлік және электронды инновациялық технологиялар экономиканың әрбір секторында барған сайын берік орнығып, кәсіпкерлер үшін бизнесті жүргізуге тиімді әсер етуде, ал пайдаланушылар сапалы тауарлар мен қызметтерді жылдам алу мүмкіндігін ашуда. Бір жағынан, бизнеске арналған жаңа технологиялар күшті және икемді бола түсуде, ал екінші жағынан, олар бизнес экономикасының әртүрлі салаларына көбірек таралуда. Табысты болу үшін дамушы елдер өндірістік процестер икемділік пен орталықсыздандыру принциптеріне бағынатын жаһандық экономикада бәсекеге қабілетті болуы керек. Дәл осы жерде компьютерлік технология іс жүргізуге тиімді өзгерістер енгізе отырып, даму қарқынын ынталандырып, жеделдете бастайды. Ақпаратқа еркін қол жеткізуді, оны өңдеу мен сақтауды қамтамасыз ететін озық технологияларды пайдалана отырып, бизнесмендер үлкенірек және тиімдірек жұмыс өнімділігін, сондай-ақ индустриялық елдердің бәсекелестігіне қарсы тұруды белгілейді.Бизнеске арналған жаңа компьютерлік технологиялар Тіпті шағын бизнес үшін жобаны жүзеге асыру үшін көбірек орын бар. Олар компьютерлік технологияны мыналар үшін пайдалана алады: ірі корпорациялармен жаңа серіктестік орнату; акцияларды ұйымдастыру және тарату; электрондық коммерциямен айналысу және т.б. Веб-сайттарды бөлшек саудамен айналысатын кәсіпкерлер ғана емес, сонымен қатар өз тауарлары мен қызметтерін заманауи үлгіде ілгерілету, сондай-ақ сату географиясын арттыру мақсатында өнімдерін интернет кеңістігіне көшіргісі келетін көреген бизнесмендер жасайды. . Барған сайын көбірек пайдаланушылар Интернетте қажетті өнімдерді іздеуді жөн көреді. Сондықтан, бизнеске электрониканы енгізу мүмкіндіктерін елемей, сіз өзіңіздің бизнесіңіздің нарықта лайықты орнын алуына кедергі жасай аласыз. Жоғары технологиялық ортаның дамуы, бәсекелестердің қысымының күшеюі, бизнеске арналған жетілдірілген жаңа технологиялар компанияларды ақпараттық жүйелер мен технологияларды пайдалануға өз көзқарастарын қайта қарауға итермелейді. Тәжірибеде қазіргі заманғы инновациялар дүние жүзіндегі кәсіпорындарда бөлімдерді қайта құруға және басқару жұмыстарына пайдалы әсер ететіні белгілі болды. «Сұрақтарға жауап берейік» дағдысы «Сұрақтарға жылдам жауап беру» әдісін пайдаланып, сұақтардың толық жауаптарын дайындаңыздар (жұптық жұмыс) 1. Кәсіпкерлер дегеніміз кім? 2. Кәсіпкерлік идея қандай факторларға негізделуі керек? 3. Сұраныс дегеніміз не? 4. Технология дегеніміз не?

|

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2 Тірек-сызбалар Кесте

|

|

Сабақ тың соңы |

Сабақты қорытындылау Табысты болу үшін дамушы елдер өндірістік процестер икемділік пен орталықсыздандыру принциптеріне бағынатын жаһандық экономикада бәсекеге қабілетті болуы керек. Кері байланыс 1. Кәсіпкердің жалдамалы жұмысшыдан айырмашылығы неде? 2.Кеңес берушілер жас кәсіпкерлерге қабылдаған ақпараттың дұрыстығын анықтаудың қандай әдісін ұсынады? Үйге тапсырма Бизнестегі заманауи технологиялар |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.2 Қазіргіжағдайдағы кәсіпкерлік |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.2.1 Бизнес неден басталады? |

|

Сабақтың мақсаты |

Бизнес-жобаны құру алгоритмін түсінеді. Негізгі бизнес-процестер туралы біледі. Болашақ бизнес-процестерді модельдеуді біледі. Жеке бизнес-идеяларды іске асыру үшін бизнес процестер туралы білімді қолданады. |

|

Құндылықтарды дарыту |

Өмір бойы білім алу: өзіне қажетті білім алу кезінде білімнің қажеттілігін түсінуге тәрбиелеу |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру Бизнес неден

басталады? |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Сонымен, кәсіпкерлік экономикалық құбылыс ретінде нарықтың қолданыстағы экономикалық заңдары негізінде кәсіпкердің басқа шаруашылық жүргізуші субъектілерімен қарым-қатынасының тауарлық сипатын көрсетеді, ол: - сұраныс пен ұсыныс; - бәсекелестік; - баға стратегиясы; - тауар өндірісі мен алмасудың барлық құрамдас бөліктері. Келесі ең күрделі міндет клиенттерді іздеу және сіз үшін қолайлы баға бойынша өз тауарыңызды сату болады. Егер сізде белгілі бір

бизнеске құлшыныс (мотивация) және дайын идея болса, сіз ол

бизнесті бастау үшін қандай кірістер, шығыстар, пайда болатынын

есептеп және сауатты бизнес-жоспар құруыңыз қажет. Егер сіз

бизнесіңіздің табысты екеніне көз жеткізсеңіз, онда сіз

кәсіпкерліктің ұйымдық-құқықтық нысанын таңдап және өз

компанияңызды құру туралы шешім қабылдай аласыз. Алдымен сіз

өнімдеріңізге деген сұраныс бар ма, жоқ па екеніне сенімді болу

үшін өз өнімдеріңізді таныстарыңызға, достарыңызға немесе

туыстарыңызға сатып тексере аласыз. - өз күштері мен бастапқы мүмкіндіктерін бағалау; - бизнес-идеялар генерациясы; - бизнес моделінің гипотезасы мен сынағын құру; - бизнес-жоспар құру; - бизнесті құру туралы шешім; - бастапқы капиталды іздеу; - кәсіпорын нысанын таңдау; - компания құру (бизнесті мемлекеттік тіркеу). Бизнесті құру тәсілдері Әдетте, кәсіпкерлердің негізгі бөлігі нөлден

бастайды, бұл қызықты, бірақ өте қиын жол — бәрін өзі жасауға тура

келеді. Бұл бизнесті ұйымдастырудың ең қауіпсіз тәсілдерінің бірі.

Сәтсіз болған жағдайда сіз бизнесті ұйымдастыруға жұмсалған күш пен

уақыттан басқа ештеңе жоғалтпайсыз. Бірақ, сәтсіздіктің пайызы

жоғары болатыны рас: жаңадан құрылған кәсіпорындардың 80% - ы үш

жылдан артық өмір сүре алмайды. Бастапқы капиталды тарту тәсілдері әртүрлі болуы

мүмкін, бірақ олардың барлығына ортақ бір қағида бар – егер сіз

бизнесті салымдармен бастауды шешсеңіз, онда бұл салымдарды

жоғалтуға дайын болуыңыз керек. Әрекеттегі бизнесті сату бүгін бөлек индустрияға

айналды. Табысты кәсіпорындар құруда тәжірибесі бар адамдар

бизнесті құрады, сосын оны айналдырады, онда белгілі бір табыстарға

қол жеткізгеннен соң оны сата бастайды. ТАПСЫРМАОйланыңыз және сұрақ тарға жауап беріңіз . Қазақстан аумағында қандай ежелгі монеталар табылды? ХХ ғасырға дейін Қазақстан аумағында ежелгі монеталар қандай қызмет терді атқарды? Ата-аналарыңыздан 1993 жылы шығарылған Қазақстан Республикасының алғашқы банкноталарында 1 теңге, 5 теңге, 10 теңге, 20 теңге, 50 теңге, 100 теңге номиналдарында кім бейнеленген деп сұраңыздарбизнес-жүйе. |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fi.ytimg.com%2Fvi%2 Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау Бизнесті ашу тәсілдері 1) Нөлден бастау 2) Бастапқы капиталды тарту 3) Жұмыс істеп тұрған фирманы сатып алу 4) Франшизаны сатып алу Кері байланыс Бизнесті ұйымдастыру тәсілдерін салыстырыңыз. Олардың әрқайсысы үшін артықшылықтары мен кемшіліктерін жазыңыз. Үйге тапсырма Бизнес неден басталады? |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.2 Қазіргіжағдайдағы кәсіпкерлік |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.2.2 Стартап-мәдениет |

|

Сабақтың мақсаты |

«Стартап-мәдениет» құбылысының мәнін түсінеді. Стартап-мәдениеттің пайда болу тарихын біледі. Өз стартап-идеяларын іске асыруда ақылға қонымды тәуекел қағидатын іске асыра алады. Стартап-жобаларды талқылауда тиісті терминологияны қолданады. |

|

Құндылықтарды дарыту |

Қолайлы жағдай туғызу. Оқушылардың өздігінен: Стартап түсінігін суреттейді. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

||||||||||||||||||

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру Сәлемдесу Мұғаліп сыныпта жағымды ахуал орнату үшін «Қиял әлемі!» тренингін ұйымдастырады. Сыныпты топтарға бөлу. Тақырыпқа деген қызығушылықты ояту, проблемалық жағдаят тудыру. Қолайлы психологиялық ахуалдықұру үшін оқушыларды «Досыңды сезін» ойынына шақырады. Мұғалім әр оыншыға кезек-кезек оның ішкі сезімін білдіретін іс-қимылдар жасауын сұрайды. Мұғалім оқушылардың жауаптарын тыңдайды, оларды толықтырады. Жеке оқушылардың жауаптарына ауызша түрде пікірін айтады немесе түзетеді. Мұғалім оқушылармен бірге сабақтың тақырыбын нақтылайды. |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

||||||||||||||||||

|

Сабақтың ортасы |

Топтықтапсырма беру: 1. «Сұрақтарға жауап берейік» тапсырмасы. 1) «Сұрақтарға жылдам жауап беру» әдісін қолдану. Сұрақтар тізімі тақтада көрсетіледі. Оқушылар ұсынылғын сұрақтарға толық жауап дайындайды (жұптық жұмыс): 1. Стартап дегеніміз не? 2. Қазіргі Қазақстандағы стартап мәениеті қандай? 3. Батыста стартаптың тиімділігі қалай анықталады? 4. Стартаптардың рейтингтерінде қандай көрсеткіштер жарияланады? 5. Стартаптардың рейтингтік көрсеткіштерін кім бағалайды? 6. Классикалық стартапқа қандай мысалдар келтіре аласыздар? 7. Стартап авторларының негізгі міндеті қандай болу керек? 8. Ағымдағы бизнес деген не? 2) Кестені толтырыңыздар.

|

Оқушы ақпараттық мәтінмен жұмыс жасайды

Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды.

Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін

Үлестірмелі қағаздар

Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fi.y

Тірек-сызбалар |

||||||||||||||||||

|

Сабақ тың соңы |

Сабақты қорытындылау Стартап деген не? Стартап бұл бизнесті дамытудың жаңа әдісі, жолы, тәсілі. Мысалы Убер стартапын (Яндекс Такси) алайық. Убер компаниясы ашылмағанға дейін адамдар таксиді таксопарктерден шақырған не жолда қолын көтеріп тоқтатқан. Қазір бұндайды көру қиын, барлығы ірі қалаларда такисді онлайн қосымша арқылы шақырады. Сіз телефоныңызға арнайы мобильді қосымшаны жүктейсіз де таксиді шақырасыз. Бағасын да алдын ала біле аласыз. Бұны қосымшадан көре аласыз. Кейін Уберден өзге бұндай стартаптар пайда болған, мысалы Қазақстанда Яндекс Такси зор сұранысқа ие. Кері байланыс

Сөйлемдерді аяқтаңыздар: Бүгін мен ... білдім. Мен ... үйрендім. Мені ... таңғалдырды. Менде .. жақсы шықты. Маған ... қиын болды. Мен ... жасай алар едім. Енді мен ... түсіндім. Мен ... жасап көремін. Енді мен ... жасай аламын. Менің ... жасағым келеді. Маған ... қызық Үйге тапсырма Стартап-мәдениет |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.2 Қазіргіжағдайдағы кәсіпкерлік |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.2.3 3 Бизнес-періштелер мен инвесторлар.Ұқсастықтармен айырмашылықтар |

|

Сабақтың мақсаты |

«Бизнес-періштелер» құбылысының мәнін түсінеді. Олар бизнес-періштелерінің классикалық инвесторлардан негізгі айырмашылықтарын біледі. Олар бизнес-періште және классикалық инвестор ұғымдарын салыстыру кезінде өз ұстанымдарын дәлелдей алады. Тапсырмаларды орындау барысында алған білімдерін қолдана алады. |

|

Құндылықтарды дарыту |

|

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Бизнес-періштелер – бұл өз қаражатының бір бөлігін дамудың ең ерте сатысындағы – «тұқым» (тұқым) және «бастапқы» (стартап) инновациялық компанияларға салатын жеке және заңды тұлғалар. Жобаны әзірлеу кезеңдері Seed – бұл тек бизнес-жоспар, идея болатын кезең. Әзірге нарыққа шығу туралы әңгіме де жоқ. Капитал қажет. Start-up – компания өз қызметін енді бастады. Early Stage - компанияның алғашқы тұтынушылары бар. Өнім бұрыннан бар және дұрыс сатылуда. Сатылым өсуде. Expansion - бірақ бұл кезең қызықты, себебі компания қарқынды дами бастады және бұл үшін қосымша инвестициялар қажет; Exit - бұл бизнес-періште өз ақшасын жинау үшін жобадан шығатын кезең. Іскерлік періштелерге венчурлық қорға немесе банкке несие алу әлі де мүлдем мағынасыз болған кезде жақындайды. Көбінесе бизнес-періштелер - бұл өз бизнесінде лайықты ақша таба алған және болашақта олардан пайда табу үшін оны жас компанияларға салуға дайын бұрынғы кәсіпкерлер. Бүгінгі таңда технологиялық индустрия тәуелсіз инвесторлар үшін ең белсенді қызмет саласы болып табылады және мұның бәрі бизнес-инвестор тұжырымдамасының өзі Силикон алқабында пайда болғандықтан. Іскерлік періште инвестицияларының мақсаты жоғары технологиялық өнімдерді дамыту және нарыққа жылжыту арқылы олар инвестициялаған компаниялардың құнын арттыру болып табылады. Іскерлік періште «шығуда» негізгі табысты өзінің үлесін (акциялар блогын) бастапқы инвестициядан айтарлықтай асатын құнға сату арқылы алады. Іскерлік періштелер қарапайым инвесторлардан қалай ерекшеленеді Инвестор болудың көптеген жолдары бар. Мысалы, акцияларды сатып алу және акционер болу - инвестордың компанияның дамуына қалай инвестиция салғаны, бірақ оның құқықтары мен мүмкіндіктері компаниядағы қатысу үлесіне байланысты шектеледі. Басқа әдіс - қорды инвестициялау, онда менеджерлер инвесторлар үшін пайда күтумен активтерді таңдайды. Венчурлық қорлар да осыған ұқсас жұмыс істейді, тек олар бастауға немесе дамудың келесі кезеңіне қаражат қажет ететін компанияларға инвестиция салады. Маңызды айырмашылық – венчурлық қор қандай компания түріне және қандай шарттармен инвестиция салатынын алдын ала анықтайды. Ал бизнес-періштелер өз бетінше инвестиция сала алады, стартапты өз қалауы бойынша таңдап, өз шарттарын қоя алады. Компания үшін бұл плюс - жеке инвесторлармен қарым-қатынас ережелері мен қатаң шарттары бар венчурлық қорларға қарағанда икемді. |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fcf2.ppt-online.org%2Ffi Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау Кері байланыс Үйге тапсырма |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.2 Қазіргі жағдайдағы кәсіпкерлік |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.2.4 Бизнес-инкубаторлар |

|

Сабақтың мақсаты |

Жаңа бастаған кәсіпкерлер үшін бизнес-инкубаторлардың артықшылықтарын түсінеді. Қазақстан мен әлемдегі бизнес-инкубаторлардың негізгі тізімін біледі. Инкубатор мен бизнес-инкубатор арасында ұқсастықтар жасай алады. Өмірдің түрлі салаларында бизнес-инкубаторлардың жұмыс істеу принциптерін қолданады |

|

Құндылықтарды дарыту |

|

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру Сәлемдесу. Оқушылардың сабаққа дайындығын тексеру Тақырыпқа шығу:

1.Суреттерде не көріп

отырсыздар? Болжамдарын негіздейді Оқушыларды сабақтың тақырыбымен,мақсаттарымен таныстыру |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

«Бизнес-инкубатор» сөзі біздің тұрмысымызға «business», «incubator» деген ағылшынның екі сөзінен келген. Бізде «инкубатор» түсінігі дəстүрлі түрде құс өсіру жəне жылы түрде балапан өсірумен байланыстырылады. Жаңадан бастаушы кəсіпорындармен үйлестірсек, бұл сөз жаңадан құрылушы кəсіпорындардың тəжірибе алатын жəне одан əрі өсіру мен нарықтағы өз ұстанымдарын нығайтуға көмек алатын орнын сипаттайды. Дамудың белгілі бір деңгейіне жеткен соң, əдетте үш жылдан соң, фирма бизнес-инкубатордан шығады жəне дербес өмір сүре бастайды. Бұл кезде оның қолында бар айтарлықтай тəжірибесі мен əлеуеті бірінші кезеңде өте жиі орын алатын банкротқа ұшыраудан құтылуға ғана емес, сонымен бірге əрі қарай дамуына да мүмкіндік береді. Ал оның босаған орнына бизнесті нөлден бастайтын жаңа фирмалар келеді. Бизнес-инкубатордың əр түрлі мағынасы бар. Біреулер бизнес-инкубаторды шағын кəсіпорындарға төмен бағада жалға беретін ғимарат деп есептеуді ұсынады. Басқалар оны шағын бизнесті дамыту мен кəсіпкерлікті белсендетуді негізгі мақсат етіп ұстанатын құрал ретінде қарастырады. Біздің ойымызша, бизнес-инкубаторды ғимараттың жай ғана бірлесе пайдалануы деп түсіну теріс болады. Ол кəсіпкерлерге тек алғашқы жылдары кездесетін қиындықтарды жеңуге ғана емес, сондай-ақ кəсіпорынның əрі қарай сəтті жұмыс істеуіне мүмкіндік беретін менеджмент пен қаржы саласында жақсы тəртіпке келтірілген қолдауларды көрсетеді. «Бизнес-инкубатор» сөзі кəсіпорын кұрудың икемді əдістер жүйесі деген мағынаны білдіреді. Бизнес-инкубаторлар тек АҚШ-та ғана емес, сондай-ақ Франция, Германия, Швеция, Англия, Жапо- ния, Қытай сияқты елдерде де кеңінен тараған. Əр түрлі елдерде бизнес-инкубаторлар инновациялық орталық, технология жəне бизнес орталығы деп əр түрлі аталады. АҚШ-тағы бизнес-инкубаторлар саны соңғы жылдары теңдесі жоқ қарқынмен көбейді: 1980 жылы 10-ан 1994 жылы 500-ге дейін, əр аптада бір бизнес-инкубатор пайда болды. Ұлттық биз- нес-инкубаторлардың арқасында 82000-ға жуық жұмыс орындары құрылған, яғни бір бизнес- инкубаторға орташа 140-қа дейін жұмыс орны келеді екен. Бизнес-инкубаторлардың арқасында банкротқа ұшырайтын кəсіпорындар санын азайту мүмкіндігі пайда болды. АҚШ-тың Адвокаттық кеңесінің мəліметтері бойынша, алғашқы 4–6 жылда 55 %-дан 65 %-ға дейін кəсіпорындар сəтсіздікке ұшырайды екен. Бұл көрсеткіш барлық əр түрлі бизнес-инкубаторларда 20-% ға дейін төмендетіледі. Бизнес-инкубатордың негізгі қорларына мыналар жатады:

|

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fwww.gd.ru%2Fimages%2Farticles%2F4335% Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау Кері байланыс «Бірге ойлаймыз» әдісі арқылы сынып оқушыларына қорытынды сұрақтар ұсынылады: Үйге тапсырма Бизнес-инкубаторлар |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады |

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.2 Қазіргіжағдайдағы кәсіпкерлік |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.2.5 Қазіргі жағдайда бәсекелестікті дамыту |

|

Сабақтың мақсаты |

Бизнестегі және жалпы өмірдегі бәсекелестіктің пайдасын түсінеді.Табысты бәсекелестік күрес тәсілдерін біледі. Жеке өсу үшін бәсекелестік ортаны қолдана алады. Алынған білімді жеке бәсекеге қабілеттілікті арттыру үшін қолданады |

|

Құндылықтарды дарыту |

Жалпыға бірдей еңбек қоғамы: Еңбек өнімділігін арттыру, қоғам, мемлекет еңбек арқылы дамитынын түсіндіреді. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

||||||||

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру Ынтымақтастық атмосферасын құру Ой шақыру

1.Суреттерде не көріп

отырсыздар? Болжамдарын негіздейді |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

||||||||

|

Сабақтың ортасы |

Бәсеке әр түрлі болады бірулер бір-бірімен бәсекелесу, білім жағынан бәсекелесу тағы сол сияқты. Бірақ бүгінгі тақырып эканомикадағы бәсекелестік туралы болмақ. Бәсеке дегеніміз бір немесе бірнеше тұлғаның бір-бірін басып озуға негізделген әрекеттері. Бизнесте бәсеке қатар жүреді. Мысалы: бір көшеде екі дүкен қатар орналасқан. Бұлардың арасында міндетті түрде бәсеке болады. Енді сұрақ қалай? мысалы бірінші дүкенде тауарлар арзан бірақ екіншісінде сәл қымбаттау, екінші дүкен бәсекелесіп тауарларын одан да арзанырақ сатуға тырысады немесе бғасын бірдей қылып қояды. Олай олмаса банкрот болуы мүмкін. Бұл әрине бәсекенің шағын түрі. Бизнесте ірі компаниялар әлемдік деңгеде де бәсекелесіп жатады. Мысалы: Apple мен Samsung компаниялары. Бұлар электроника өндіру жағынан бәсекелеседі. Бәсекенің болғаны тұтынушылар үшін тиімді, себебі баға төмен болады және сапа жақсарады бірақ өндірушілерге қиындық туғызады. Ал керісінше бәсекенің болмауы өндірушілерге пайдалы, бәсекелесі болмағандықтан бағаны қалағанынша қоя алады. Кейбір жағдайда өндірушілер ұсынатын өнімінің бағасын келісіп алады. Бұл эканомикалық қылмыс болып есептеледі. Эканомикада бұны әділ емес бәсеке деп атайды. Қорыта айтатын болсақ бәсекенің болуы тиімді бұл ел эканомикасының өсуіне ықпыл жасайды, сонымен қоса өндірісті сапалы және халыққа тиімді ете түседі. Бәсекелестік принциптері Бәсекелестіктің негізгі принциптері: 1) жарыспалылық; 2) адалдық; 3) заңдылық; 4) тұтынушылардың құқықтарын сақтау болып табылады.

|

Оқушы ақпараттық мәтінмен жұмыс жасайды

Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды.

Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін

Үлестірмелі қағаздар

Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Flusana.ru%2Ffil

Тірек-сызбалар

|

||||||||

|

Сабақ тың соңы |

Сабақты қорытындылау Бәсеке әр түрлі болады бірулер бір-бірімен бәсекелесу, білім жағынан бәсекелесу тағы сол сияқты. Бірақ бүгінгі тақырып эканомикадағы бәсекелестік туралы болмақ. Бәсеке дегеніміз бір немесе бірнеше тұлғаның бір-бірін басып озуға негізделген әрекеттері. Бизнесте бәсеке қатар жүреді. Кері байланыс Шабадан, ет тартқыш, себет» Шабадан – болашақта қажет болатын ақпараттар Ет тартқыш - ақпаратты өңдеудемін Себет – барлығын себетке тастаймын Үйге тапсырма Қазіргі жағдайда бәсекелестікті дамыту |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.3 Маркетинг |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.3.1 Маркетингке кіріспе |

|

Сабақтың мақсаты |

«Маркетинг» ұғымының мәнін түсінеді. Маркетингтің негізгі заңдарын біледі. Өз бизнес-идеялары мен жобаларын іске асыру үшін маркетингтік әрекеттерді қолдана алады. Маркетингтік стратегияларды қолданады. |

|

Құндылықтарды дарыту |

Экономикалық өсу жағдайына оқушылардың ой жүйесін жетілдіру. Өз жеке пікірі бар ашық ойлы азамат етіп тәрбиелеу. Сапалы жұмыс жасауға бейімдеу. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

||||

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру - білім алушылармен сәлемдесу; - аудиторияның тазалығын қадағалау; - білім алушыларды журнал бойынша түгендеп, әр балаға үлестірмелі қағаздар беру 1 минуттық эссе. (1-3 тапсырмасын орындайды) 1 мин. Мен бүгінгі сабақтан не күтемін! ________________________________________________________________________________________________________________________________________________________________________________________________ |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

||||

|

Сабақтың ортасы |

Маркетингті жопарлау: рөлі, түрлері, кезеңдері Іс жүзінде маркетингтік жоспарлау — бұл жетістікке жеткен көптеген компаниялардың қолданатын танымал жолы. Жоспарлау сатып алушылардың қажеттілігін, бәсекелестер туралы мәліметті әрдайым біліп, қорларды тиімді пайдаланып және күтпеген жағдайда дұрыс шешім қабылдауға көмектеседі. Маркетингті жоспарлаудың рөлі және артыкшылықтары төмендегідей болады:

|

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін

Үлестірмелі қағаздар

Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fi.ytimg.com%2Fvi%2

Кесте

|

||||

|

Сабақ тың соңы |

Сабақты қорытындылау Стратегиялық жоспар маркетингтің жылдық жоспарына ықпал етеді. Мысалы, маркетингтің жылдық жоспарын анықтау стратегиялық жоспарда көрсетілген кәсіпорынның мақсаттарының бес жылға қойылған мақсаттарынан шығады. Маркетинг жоспарын әзірлеуде әр түрлі жолдар қолданылады. Кері байланыс

Үйге тапсырма Маркетинг |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.3 Маркетинг |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.3.2 Диджитал-маркетинг |

|

Сабақтың мақсаты |

Маркетингті классикалықтан сандыққа ауыстыру процесінің заңдылығын түсінеді. Сандық маркетингтің негізгі құралдарын біледі. «Диджитал-маркетинг» ұғымының мәнін түсіндіре алады. Агрессивті сандық маркетингтен қорғау әдістерін қолданады. |

|

Құндылықтарды дарыту |

Еңбек және шығармашылық, тарихи тәжірибе мен оның сабақтарын ұғыну |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру

2.Өткен сабақтарды бір шолып шығу

Сабақтың тақырыбы мен мақсаттарымен таныстыру. |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Педагог бүгінгі сабақтың мақсаттарымен таныстырады: ü Диджитал-маркетинг; ü Диджитал-маркетингінің жұмыс істеу қағидалары; ü Диджитал-маркетингінің даму болашағы туралы білетін боласыңдар. «Өзара оқу» стратегиясы. Әр топқа жаңа тақырыптың белгілі бір фрагменті көрсетіледі. Оқушылар топтағы рөлдерін бөледі. Бастапқыда әркім өз бетінше мәтінді оқиды. Содан кейін топтың біреуі не туралы білгенін түсіндіреді, екіншісі оқылған мәтін бойынша сұрақтар қояды, Мұғалім қорытындылайды. Жаңа топтарда әркім алдыңғы топта не білгенін кезекпен айтады. Диджитал-маркетинг Диджитал-маркетинг – тұтынушылармен өзара әрекеттесудің барлық кезеңдерінде қолданылатын цифрлық технологияларды пайдалана отырып, қызметтер мен тауарларды жылжытуды көздейтін маркетингтік бағыт. Оның интернет-маркетингтен айырмашылығы - ол бүкіләлемдік желіні ғана емес, сонымен қатар офлайн құралдарын (ақылды гаджеттер, POS терминалдар және т.б.) пайдаланады. Берілген суретке өз анықтамасын жазады

|

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fwww.likeni.ru Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау «Бір сөйлеммен түйіндеу» әдісі. Оқушылар олардың тақырып бойынша білімдерін түйіндейтін бір сөйлем ауызша айтады . Сөйлемдер кім, не, қашан, неліктен, қалай, қай жерде және т.б. сөздерден тұруы мүмкін. Содан кейін сөйлемдерді сыныптастар бағалайды. Мақсаты: Оқушы алған білімін саралай білуге дағдыланады. Тиімділігі: Тақырып бойынша оқушылардың пікірін анықтайды. Жинақталған деректердің құнды болуын қадағалайды. Кері байланыс «Бір сөйлеммен түйіндеу» әдісі. Оқушылар олардың тақырып бойынша білімдерін түйіндейтін бір сөйлем ауызша айтады . Сөйлемдер кім, не, қашан, неліктен, қалай, қай жерде және т.б. сөздерден тұруы мүмкін. Содан кейін сөйлемдерді сыныптастар бағалайды. Үйге тапсырма Диджитал-маркетинг |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.3 Маркетинг |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.3.3 Маркетингтік соғыстар |

|

Сабақтың мақсаты |

Маркетингтік соғыстардың мәні мен себептерін түсінеді. Маркетингтік соғыстардың негізгі стратегияларын біледі. Өз бизнес-жобаларын іске асыруда маркетингтік стратегия туралы білімді қолдана алады. Алынған білімді маркетингтік соғыстардың салдарынан қорғану үшін қолданады. |

|

Құндылықтарды дарыту |

|

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру - білім алушылармен сәлемдесу; - аудиторияның тазалығын қадағалау; |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сабақтың ортасы |

Маркетингтік бәсекелестік Құқық және экономика тұрғысынан не істеу керек, қандай да бір шамада амбицияны қанағаттандыруға тырысу керек пе, мәселені тікелей жанжалға келтіру керек пе, жоқ па - бұл мәселе және кәсіпкерлер-кәсіпкерлердің шешімі. Маркетинг тұрғысынан «жазалау» әрқашан қате шешім болып табылады. Істің мәні мұнда: Экономика және

бизнес тұрғысынан бәсекелестік дегеніміз фирмалардың қол

жетімді нарық сегменттерінде қолданылатын төлем қабілетті

тұтынушылық сұранысының шектеулі мөлшері үшін фирмалардың

күресі. Бұл сайыстың мақсаты ықпал ету.

|

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. Дескриптор: өзгерістерін жіктейді |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін

Үлестірмелі қағаздар

Суреттер https://www.google.kz/imgres?imgurl=http%3AARAs

Тірек-сызбалар

Кесте

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сабақ тың соңы |

Сабақты қорытындылау Бәріне қарсы соғысқа емес, нарықтың дамуына және оның нарықта болуына әкелетін бірнеше бәсекеге қабілетті стратегия бар. Барлық осы стратегиялар жұмыс істемейді! Немесе жұмыс жасаңыз!Мұның бәрі нарықтық жағдайға, компанияның ішкі мүмкіндіктеріне және, әрине, бизнес иелерінің өздерінің компаниялары нарыққа не үшін қажет екендігімен бизнесті қалай байланыстыратынын түсінуіне байланысты. Кері байланыс

Жұмыс барысында қарым - қатынас жасаудың қай

стилі басым болды? Үйге тапсырма Маркетингтік соғыстар |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.3 Маркетинг |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.3.4 SWOT талдау-маркетингтік жоспарлау құралы |

|

Сабақтың мақсаты |

«SWOT-талдау» құралының мәнін түсінеді. SWOT талдауы қалай жасалатынын біледі. SWOT талдау деректерін талдай алады және олардың негізінде қорытынды жасай алады. Жеке бизнес-жобаларды іске асыруда SWOT-талдауды қолдана алады. |

|

Құндылықтарды дарыту |

Жалпыға бірдей еңбек қоғамы: Еңбек өнімділігін арттыру, қоғам, мемлекет еңбек арқылы дамитынын түсіндіреді. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру

Сыныпты топқа бөлу. |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Қолданылу аясы:

SWOT-талдау барысында төмендегі нәтижелер анықталды:

|

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=http%3A%2F%2Faulieagash-panfilov.mektebi.kz%2Fuploads%2F Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау

Кері байланыс Сұрақтарға жауап беріңіз: 1.Сабақ, оқу мақсаттары шынайы ма? 2.Бүгін оқушылар не білді? 3.Сыныптағы ахуал қандай болды? 4.Мен берілген уақыт ішінде үлгердім бе? 5.Мен жоспарлаған саралау шаралары тиімді болды ма? Үйге тапсырма SWOT талдау-маркетингтік жоспарлау құралы |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.3 Маркетинг |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.3.5 Бренд қосымша құндылық ретінде |

|

Сабақтың мақсаты |

Брендтің бизнестегі маңыздылығын түсінеді. Өнімнің немесе қызметтің бағасын қалыптастырудағы брендтің рөлін біледі. Брендтің белгілерін тізімдей алады. Жеке шығындарды басқарудағы брендтің рөлі туралы білімді қолданады. |

|

Құндылықтарды дарыту |

Жалпыға бірдей еңбек қоғамы: Еңбек өнімділігін арттыру, қоғам, мемлекет еңбек арқылы дамитынын түсіндіреді. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|||||||||

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру Амандасу; Сынып оқушыларын түгелдеу; Керекті құрал-жабдықтарды алдырып, зейіндерін сабаққа аударту Оқылым алды тапсырма: Жаһандық брендке айналған өнімдердің логотипі бар суреттерді таратамын. |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|||||||||

|

Сабақтың ортасы |

Нарық әлемі - бұл тұтыну әлемі, мұнда қатаң бәсекелестік және өнімдердің өмірлік циклінің қысқаруы күшті бренд үшін өмірлік желіні дамыта алмаған өнімдер мен компаниялардың күйреуіне әкеледі. Брендті ойластырылған басқару күшті бренд пен тұтынушымен берік қарым-қатынас орнатуға көмектеседі. Брендті басқару - бұл брендтің әсері мен көрінісін және оны тұтынушылар қалай қабылдайтынын бақылауға тырысу процесі. Ұлы брендтер дәуірі: 1980 жылдардың аяғынан бастап «ұлы» брендтер дәуірі басталды. Бұл кезең жоғары сапалы брендтік тауарларға өте жоғары сұраныспен сипатталады. Нарықтың әртүрлі сегменттерінің қажеттіліктеріне назар аударыңыз. Бренд құнын білу: Брендтер дұрыс жасалған, дамыған және басқарылған кезде әсерлі қаржылық нәтижелерге қол жеткізе алады. Осының салдарынан брендтер жиі қымбат бағамен сатып алынады және сатылады. Берілген мәтіндерді қолданып кестесін толтырыңдар. Құрылымы мен тілдік ерекшелігі

ЕҚБ маңызды кездесетін термин сөздерді атайды не жазып көрсетеді |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады.

|

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін

Үлестірмелі қағаздар

Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Fmassaget.kz%

Кесте

|

|||||||||

|

Сабақ тың соңы |

Сабақты қорытындылау Брендті ойластырылған басқару күшті бренд пен тұтынушымен берік қарым-қатынас орнатуға көмектеседі. Кері байланыс «3Қ» әдісі Құнды – Қызық – Қиын – Үйге тапсырма Бренд қосымша құндылық ретінде |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады |

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.4 Қаржылық жоспарлау және модельдеу |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.4.1 Қаржы моделі және оны құру әдістері |

|

Сабақтың мақсаты |

Жеке бизнесті құру үшін қаржылық модельдің маңыздылығын түсінеді. Қаржы моделін құру алгоритмдерін біледі. Қаржы моделінің негізгі көрсеткіштерін талдай алады. Қаржы моделін құру дағдыларын қолданады |

|

Құндылықтарды дарыту |

Еңбек және шығармашылық, тарихи тәжірибе мен оның сабақтарын ұғыну |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру Ұйымдастыру кезеңі, жағымды психологиялық ахуал тудыру.Оқушылар шеңбер бойына орналысады. Оқушылармен сәлемдесу, түгелдеу. |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Ой қозғау Халықаралық қаржы-қаражат жүйесі туралы не білесіздер? (жаңа тақырыптың мақсатымен таныстыру) Жаңа тақырып. Халықаралық экономикалық қатынастардың маңызды буындарының бірі – халықаралық қаржы-қаражат жүйесі. Олар валюталық, несиелік, инвестициялық болып бөлінеді. Әр елдің ұлттық ақша бірлігі ұлттық шекараның сыртына шықса, ол жаңа сапаға ие болады, яғни валютаға айналады.Қазіргі кезде жасалатын операциялар төлемі бойынша үш орталық – Лондон, Нью-Йорк, Токио ерекше айқындалады. Халықаралық банктер – Азия даму банкі, Африка даму банкі, Дүниежүзілік банк, Еуропа қайта құру және даму банкі, халықаралық аймақтық даму банкілері бар. Қолдану (Әр топқа әр түрлі тапсырмалар беріледі. 1-топтағы оқушылар өз тапсырмалары арқылы 2-топқа валюта береді, 2-топ несие алу немесе инвестиция беру үшін валютаны пайдаланып, халықаралық банкке (3-топқа) барады) Топтық тапсырма 1-топ: Валюта және оның түрлері 2-топ: Халықаралық несие және инвестиция нарығы Топтар бір-біріне электронды (интернет-банкинг) ұялы телефонның ватсап желісі арқылы сұрақтар қояды) жасайды |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер |

|

Сабақ тың соңы |

Сабақты қорытындылау «Қаржы жүйесі» ұғымы қаржы ұғымының одан ары дамуы және нақтылана түсуі болып табылады және тиісті ақшалай қорлар құрылып, пайдаланылатын қатынастардың, сонымен бірге бұл қатынастарды ұйымдастыратын органдардың жиынтығын қамтиды. Қаржы жүйесінің ұғымы кейде тар мағынада, тек мемлекеттің қаржы мекемелерінің жиынтығы ретінде қолданылады, бұл жеткіліксіз. Кері байланыс «Білім жәрмеңкесі» Оқушыларға жаңа тақырыпқа байланысты сұрақтар қойылады Үйге тапсырма Қаржы моделі және оны құру әдістері |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.4 Қаржылық жоспарлау және модельдеу |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.4.2 Бюджеттеу |

|

Сабақтың мақсаты |

«Бюджеттеу»терминінің мағынасын түсінеді.Бюджет ережелерін біледі. «Бюджеттеу» ұғымын түсіндіре алады. Өмірлік жағдайларда бюджеттеу дағдыларын қолданады |

|

Құндылықтарды дарыту |

Өзіне және айналадағыларға құрметпен қарау, пәнге деген қызығушылығын арттыру. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру Дағдыларды қайталау және бекіту: өндіріс факторларына, факторлық табысқа мысалдар келтіру; экономика, мемлекет, отбасы, фирма, нарық, еңбек, капитал, кәсіпкерлік қабілеттер, рента, жалақы, пайыз, пайда, таңдау бағасы, жеке меншік, нарықтық экономикалық жүйе, әміршіл-жоспарлы терминдерге анықтама бере білуді бекіту. экономикалық жүйе. Жаңа білім алу: отбасы бюджетінің құрылымы, отбасы табысының негізгі түрлері, өндіріс факторлары және олардан алынатын табыстар туралы. Жаңа сабақтың шарттары: Бюджет, Отбасы кірісі, Тұрақты шығындар, Айнымалы шығындар, Жалақы, Дивиденд, Әлеуметтік трансферттер, Кәсіпкерлік, Балансталған бюджет, Профицит бюджет, Бюджет тапшылығы. Дағдыларды бекіту: нақты жағдайларда экономикалық ұтымды мінез-құлық пен тәртіпті, әрекеттерді анықтау үшін алған білімдерін қолдану бойынша; студенттік бюджеттеу. 1. Сіздің қолыңызда жеке ақшаңыз бар ма? Оларды қайда апарасың? (көбінесе ата-аналар береді деп айтады) Ата-аналар бұл ақшаны қайдан алады? |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Бюджеттік бақылау. Қорлардың деңгейін жоспарлау және бақылау. Жедел бақылау және сметаның орындалуын бағалау. Нормативтік шығындар бойынша өзіндік құнды калькуляциялау және ауытқуларды талдау. Басқару шешімдерін қабылдаудағы өндіріс шығындары динпмикасын талдау. Өнімді өндіру және сату деңгейін талдау. Трансферттік бағаның құрылуы. Бюджеттік жоспарлаудың сатыларына мыналар кіреді барлық жауапты орталықтарды жоспарлау; қызметті бағалауда пайдаланатын көрсеткіштерді анықтау; Жаңа ахуалға байланысты жоспардағы ықтимал өзгерістерді талқыға салу; ұсынылған түзетпелерді ескеру арқылы жоспарды түзету. Бюджет қызметіне мыналар жатады: көзделген мақсатқа жетуді қамтамасыз ететін операцияларды жоспарлайды; әр түрлі қызметтерді және жеке бөлімшелерді үйлестіреді; өз мақсаттарына ұмтылатын жауапты орталықтардың басшыларын ынталандырады; жауапты орталықтардың жоспарды калай орындағанын бағалаудың негізі болады. Бас бюджет - барлык бөлімшелерге немесе тұтас ұйымның жұмыс жоспарының функцияларына үйлестірілген. Ол екі негізгі бюджеттен тұрады: • оперативті (ағымдағы) - мүнда сегментке немесе ұйымның жеке қызметтеріне кірістер мен шығыстар туралы болжанған есеп беру) жоспарланған операциялар аударылады; * қаржылық - мұнда ұйғарылған қаржы көздері және оларды жоспарлы кезеңде пайдаланылатын бағыттар (күрделі шығындар бойынша шығын, ақша қаражатының жоспары, жоспар балансы және ақшаның қозғалысы туралы есеп беру) көрініс табады. Бюджеттің орындалуын бағалау нақты қол жеткен нәтижеден жоспарланған нәтиженің арасындағы алшақтық, яғни жоспардан ауытқуды талдауға негізделеді. Бас бюджетті жасау процесінің жөнелту нүктесіне (отправной точки) бюджетті сатуға әзірлеу жатады, өйткені түсім нақты нарықта өткізудің негізгі мүмкіндіктерімен, яғни сыртқы факторлармен анықталады. Ақшалай қаражат бюджеті - бұл ақша, төлем түсімі мен алдала кезең уақытына төлеу жоспары. Бұл жоспар жоспарлы кезең аяғында ақшалай каражат шотындағы болжалды ақырғы сальдоны және жоспар құрылатын бір жылдағы әрбір айдың қаржылык жағдайын көрсетеді. Жоспар екі бөлімнен тұрады: болжалды ақша түсімі мен болжалды төлемдер мен төлеулер, ол жоспарлы кезеңнің соңында ақшалай каражат шотындағы ақырғы сальдоны көрсетеді әрі жоспарлы кезең ішіндегі әрбір айдың аяғында ақша қаражаттың калдығын болжайды, қаржы ресурстарының артық немесе кем болат кезеңдерін анықтайды. |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2Finbusiness.kz%2Fuploads%2F55%2Fimages%2FP2 Тірек-сызбалар Кесте ҚБ парағы |

|

Сабақ тың соңы |

Сабақты қорытындылау Бюджет - бұл сөз Англиядан аудармада (ақша қапшығы) келген. Ол белгілі бір кезеңдегі кірістер мен шығыстардың тізімін білдіреді. Кері байланыс «Таңдау» әдісінде бес пікір жазылған парақ беріледі. 1.Мен сабақ қызықты, қызықсыз болды деп ойлаймын. 2. Мен сабақта: көп нәрсені, үйрендім, үйренгенім аз болды. 3. Мен басқаларды мұқият зейінсіз тыңдадым. 4. Мен пікірсайыстарға жиі сирек қатыстым. 5.Мен сабақтағы өз жетістіктеріме ризамын риза емеспін. Үйге тапсырма Бюджеттеу |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.4 Қаржылық жоспарлау және модельдеу |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.4.3 Баға саясаты |

|

Сабақтың мақсаты |

Баға саясатын қалыптастыру принциптерін түсінеді. Бизнес үшін баға саясатының экономикалық әсерін біледі. Баға саясатын қалыптастыруға әсер ететін факторларды тізімдей алады. Тауарлар мен қызметтердің құнын түсіндіру үшін баға саясаты туралы білімді қолданады. |

|

Құндылықтарды дарыту |

Өмір бойы білім алу: өзіне қажетті білім алу кезінде білімнің қажеттілігін түсінуге тәрбиелеу |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

|

Сабақтың басы |

Ұйымдастыру кезеңі. Оқушылардың сабаққа қатысуын түгелдеу, аудиторияның дайындығын тексеру. Оқушылар назарын сабаққа аудару, психологиялық даярлау Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

|

Сабақтың ортасы |

Баға өзінің макpo-микроэкономикалық мағынасында объективті нарықтық факторлармен, өндірістің белгілі бір шарттарымен, нарықта тауарды өткізу жағдайларымен анықталады және мемлекеттің әлеуметтік-экономикалық саясатын бейнелейді. Баға белгілеудің маңызды қызметі – барлық шыққан шығындарды жаба отырып, пайда табу. 3 Баға - нарық реттеушісі, ол тауарлардьң нақты түрлерін өндіруге мумкіндік береді немесе тежейді, сұранысты шектейді немесе ұлғайтады, осылайша белгілі бір өнімніц өндірісі мен тұтынуына тікелей немесе жанама әcep етеді. 4 Бағаға деген маркетингтік көзқарастың классикалық теориядан айырмашылығы тұтынушының сұранысына, мұқтаждықтарына және талғамына, сонымен қатap, нарықтың құбылмалы жағдайына байланысты бағаның икемділігінен көрінеді. Тұтынушыны өндіріc шығыны емес, оның нәтижесі, тауардың пайдасы мен сапасы, қажеттілігін қанағаттандыру деңгейі қызықтырады. 5 Баға - шығындарды талап етпейтін, ерекше кушжігерсіз кіpіc әкелетін маркетинг-микстің ең икемді элементі. Өндірістің бәсекеге қабілеттілігі, сату көлемі, рентабельділік және тағы басқа экономикалық көрсеткіштер көбінесе баға қою бойынша дұрыс шешім қабылдауға байланысты. Баға жөніндегі маркетингтік шешімдерге мыналар жатады: бaғаның төменгі және жоғары деңгейін, олардың фирма мақсаттарына, тауар сапасына, cұpaснысқa, бәсекелестердің баға саясатына, тауардың өмірлік кезеңі мен басқа факторларға байланысты өзгеруін анықтау, оңтайлы өткізу бағаларын белгілеу және жеңілдіктер жүйесін жасау.

1.Сізде жалғыз тал сіріңке бар. Сіз қараңғы үйге кірдіңіз, онда май шам, керосин шамы және ошақта құрғақ отын бар. Қайсысын бірінші жағасыз?(Сіріңкені жағамын) 2.Алты дөңгелек шығуы үшін бөренені неше рет кесу керек? (5 рет кесу керек ) 3. Дәрігер сізге үш түйір дәрі берді және оларды әрбір жарты сағат сайын ішуді ұсынды, дәрі қанша уақытқа жетеді? (Дәрі бір сағатқа жетеді) 4.Төртбұрышты үстелдің бір бұрышын кесіп тастаса, неше бұрыш қалады? (5 бұрыш болады) 5.Кейбір айда 31 күн, кейбір айда 30 күн бар, ал қанша айда 28 күн бар? (барлық айда) 6.10.30-ды 2/1-ге бөліңіз, оған 10-ды қосыңыз, неше шығады? (Жетпіс) |

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. |

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін Үлестірмелі қағаздар Суреттер https://www.google.kz/imgres?imgurl=https%3A%2F%2F7kun.kz%2Fwp-content%2Fuplo Тірек-сызбалар

|

|

Сабақ тың соңы |

Сабақты қорытындылау Сабаққа барысында оқушылардың берген жауаптарына сәйкес, үй тапсырмасын орындаған оқушыларды бағалау. Уақытты тиімді, ұтымды пайдалана отырып сабақ барысына қорытынды жасау. Кері байланыс «Аяқталмаған сөйлемдер» әдісінде: Мен бүгін білдім.... Мен бүгін сезіндім.. Мен келесі сабақта білгім келеді..............- Үйге тапсырма Баға саясаты |

Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады

|

Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды |

А4, конспект |

___________________________________________

(білім беру ұйымыныңатауы)

Қысқамерзімді (сабақ)

жоспары

|

Бөлім: |

1.4 Қаржылық жоспарлау және модельдеу |

|

Педагогтің Т.А.Ә. (болғанжағдайда) |

|

|

Күні: |

|

|

Сынып: |

Қатысушылар саны: Қатыспағандар саны: |

|

Сабақтың тақырыбы |

1.4.4 Шығындарды басқару |

|

Сабақтың мақсаты |

Шығындарды басқарудың негізгі принциптерін түсінеді. Бизнестегі шығындарды сауатты басқарудың рөлін біледі. Шығындарды басқару Ережелері туралы сөйлесе алады. Өмірлік жағдайларда шығындарды басқару туралы білімді қолданады |

|

Құндылықтарды дарыту |

Жалпыға бірдей еңбек қоғамы: Еңбек өнімділігін арттыру, қоғам, мемлекет еңбек арқылы дамитынын түсіндіреді. |

Сабақтыңбарысы

|

Сабақтыңкезеңі/ уақыт |

Педагогтіңәрекеті |

Оқушыныңәрекеті |

Бағалау |

Ресурстар |

||||||||||||||||||||||||

|

Сабақтың басы |

- Аудитория дайындығын тексеру. - Білімгерлерді түгендеу. - Білімгерлерді сабақтың тақырыбы және мақсатымен таныстыру. Интерактивті тақта бағдарламасы Power Point бағдарламасы 3 мин. 2.Өткен тақырыпты жалпылама қайталау 1. Сұрақ-жауап 2. Өткен тақырыптар бойынша Термин сөздіктер Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру |

Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу |

ҚБ «Мадақтау сэндвичі»

|

Тақырыптық суреттер сілтемеде суреттер |

||||||||||||||||||||||||

|

Сабақтың ортасы |

Кез-келген кәсіпорын (фирма) өнім өндірісін бастамас бұрын, ол қандай пайда ала-алатынын анықтап алады. Кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады. Жалпы түрде өндіріс шығындары және өткізу (өнімнің, жұмыстың, қызметтің өзіндік құны) өнім өндірісі процесінде қолданылатын (жұмыс, қызмет) табиғи ресурстар, шикізат, материал, жанармай, энергия, негізгі қор, еңбек ресурстары және басқа да өнім өндірісіне және өткізуге шығындарды бағалық талдау болып табылады. Материалдық құндылықтар өндірісі, тауар саудасы, сонымен қатар қызмет көрсету адамдық, материалдық, ақшалай ресурс шығындарын қажет етеді. Бұл қолданылған ресурстар соңында әртүрлі нысанда және көлемде өзіндік құнға негізделеді. Сонымен экономикалық шығындар – бухгалерлік және балама шығындардан тұрады. Бухгалтерлік шығындар = нақты шығындар. Экономикалық шығындар = бухгалтерлік шығындар + балама шығындар Қысқа мерзім кезеңінде өндірістің жалпы, тұрақты және айнымалы шығындары анықталады. Жалпы шығындар (ТС) – бұл өндіріске кеткен барлық шығындар және тұрақты, айнымалы шығындардан тұрады. ТС = ҒС + VС Тұрақты шығындар (ҒС) - өнім шығару көлемінің өзгеруіне байланысты өзгермейтін шығындар. Бұларға салықтар, жалға беру, төлемдер, сақтандыру, амортизация және т.б. Айнымалы шығындар (VС) – бұлар өнім көлемі өзгерсе бірге өзгеретін шығындар. Олар шикізатқа, жалақыға, энегияға, транпортқа, материалдарға кеткен шығындар. Өндірістік шығындарды талдағанда жалпы шығындармен қатар орташа және шекті шығындарды талдаймыз. Өндірістің орташа жалпы шығындары (АТС) өнімнің бір данасын шығаруға кеткен жалпы шығындарды көрсетеді. Тікелей шығындар 1.Шикізат және материалдар Нанның бірлігін өндіруге қажетті шикізат пен материалдардың калькуляциясы кезінде онымен байланысты шығындардың барлығы есепке алынады; мүмкін болатын жоғалтулар мен бүлінулер, сонымен қатар сәйкес көліктік дайындау шығындары.

|

Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады.

|

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі»

ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» |

Ақпараттық мәтін

Үлестірмелі қағаздар