ЖИ көмекші

ЖИ көмекші

жүктеу мүмкіндігіне ие боласыз

Бұл материал сайт қолданушысы жариялаған. Материалдың ішінде жазылған барлық ақпаратқа жауапкершілікті жариялаған қолданушы жауап береді. Ұстаз тілегі тек ақпаратты таратуға қолдау көрсетеді. Егер материал сіздің авторлық құқығыңызды бұзған болса немесе басқа да себептермен сайттан өшіру керек деп ойласаңыз осында жазыңыз

13 Тамыз 2024

13 Тамыз 2024 468

468

СТРАТЕГИЯЛЫҚ МЕНЕДЖМЕНТ

ЖАМБЫЛ ОБЛЫС ӘКІМДІГІНІҢ БІЛІМ БАСҚАРМАСЫ.

Т.РЫСҚҰЛОВ АУДАНЫНЫНЫҢ БІЛІМ БӨЛІМІ.

ТҰРАР РЫСҚҰЛОВ АТЫНДАҒЫ МЕКТЕП-ЛИЦЕЙІ

СТРАТЕГИЯЛЫҚ МЕНЕДЖМЕНТ

ЛУГАВОЙ АУЫЛЫ

2023

УДК

ББК

Рецензент:

Экономика ғылымдарының магистрі, ҚР «Инновация» Оқу- әдістемелік Орталығының ғылыми қызметкері, оқытушы А.Д.Шагирбаева.

Стратегиялық менджмент және басқару тиімділігі // құрастырушы автор: Е.Т Кайпулдаев

– Жамбыл облысы, Тұрар Рысқұлов мектеп-лицейінің директоры, 2023ж

ISBN 978-601-8714-04-3

Құрастырушы автор «Стратегиялық менеджмент» ұғымына анықтама беріп, менеджмент қызметінің құрылымы мен принциптеріне кеңінен тоқтала отырып жасаған. Бұл бағдарламада Менеджменттің міндетіне, басшылық етуіне жаңа талаптарды игеруіне жұртшылықтың мұқтажын қанағаттандыруына байланысты мақсат ете жазылған. Стратегиялық менеджмент яғни тиімді басқарудың теориясы мен практикасына да толық тоқталып көрсетілген.

КІРІСПЕ

Күнделікті тұрмыста менеджмент сөзі белгілі бір ұйымдағы барлық адамдардың қызметіне басшылық етумен шұғылданып, өз мақсатына жетуді білдіреді. Тіпті білікті басқару саласының өзінде де менеджмент ұғымы түрліше түсіндіріледі.

Сонымен, менеджменттің бастапқы ұғымы - бұл басшылық.

«Менеджмент» ұғымының анықтамасына сүйенетін болсақ, онда менеджмент дегеніміз қазіргі индустриялық қоғамда жұмыс істейтін экономикалық орган. Менеджмент қабылдаған кез келген әрекет, кез келген шешім – бұл экономикалық сипаттағы шаралар.

Сонымен, менеджменттің тиімділігін және менеджерлердің іс-әрекетін белгілі табыстар және нәтижелер арқылы ғана таразылауға болады.

Менеджменттің міндетіне, басшылық етуіне жаңа талаптарды игеруіне жұртшылықтың мұқтажын қанағаттандыру жатады. Егер ұжым нашар әрі тиімсіз жұмыс істесе, онда қызметкерлер емес, басшылары ауыстырылады. Сонымен, менеджмент дегеніміз ұжым (коллектив) жұмысын ұйымдастыру. Кәсіпорын жұмысын ұйымдастырғанда, қызметкерлер мұқтажын барынша толық қанағаттандыруды, олардың жұмысын жандандыруды, әрі тиімділігін арттыруды көздеу қажет.

Менеджментті жеке адамдар арасындағы психологиялық қарым-қатынасқа тәуелді етеді де, бұлар материалдық жағдайларға тәуелсіз ретінде қарастырылады, өйткені соңғы айтылғанның алуан түрлілігінде шек жоқ.

Менеджментке алуан түрде түсінік бергенімен, классиктердің бұл жөніндегі тұжырымдары көп жағдайда ұқсас келеді. Гальвецияның пікірінше, басқару процесі - өнер, оның басты мәні мен мазмұны нақты жағдайда қарап ғылымды (басқару саласындағы ұйымдық ілім негізін) қолдану.

Тіпті маман болмағанның өзінде де, біздің кез келгеніміздің басқару ғылымы мен өнері туралы азын-аулақ хабарымыз болатыны сөзсіз.

Менеджмент – білім мекемесін тиімді басқарудың теориясы мен практикасы.

Менеджмент – нақты мақсатты жүзеге асыру үшін ұжымның жұмысын басқаруға және ұйымдастыруға байланысты адамдар қызметінің түрі.

Менеджмент - бұл өнім, технология, жұмысты ұйымдастыру, басқару еңбегі, әлеуметтік қатынас саласында жаңарту, инновациялау, жаңалық енгізу мақсатында білім мекемесін тиімді басқару принциптерінің, тәсілдері мен формаларының жиынтығы.

Қазіргі кездегі менеджмент жоспарлау функциясы мазмұнының өзгеруімен, фактілерді жан-жақты зерттеуімен, басқаруды түпкі нәтижесіне қарай ұйымдастыруымен, дамыған теориясымен және маркетинг практикасымен, жаңа технологияны жасауымен, адам факторын жандандыратын шешімдер қабылдауымен сипатталады.

Менеджменттің бірнеше ұғымы бар: «Менеджмент - бұл жұмыс істеп тұрған мекеменің арнайы органы». Егер батыста кез келген ұжым жөнінде сөз бола қалса, адамдар әуелі сол ұжымдағы бүкіл басшылыққа ден қояды, өйткені ұжымды қоғамға танытатын да тек басшылар.

Басқару ұғымының туындауы еңбек бөлінісінің пайда болуымен туындауымен байланысты.

Мұның өзі жалпы процестің қарым – қатынасы басқарушы функциямен қамтамасыз етіледі, сондықтан басқару қоғамдық еңбекке тән. Қызмет масштабы өскен сайын басқару ролі де атқарады.

Сондықтан, әлеуметтік жүйелердегі басқару кең ұғымда қызмет түрі мен мақсатына тәуелсіз кез-келген ұғымдағы басқару ретінде қарастырылады. Барлық мекемедегі басқару нақты функциядан орындауға мүмкіндік беретін қызмет ретінде түсіндіріледі. Нақты функцияларды пайда алуға бағытталған мекемелердегі басқару менеджмент деп аталады.

Менеджер - ең көп тараған кәсіптің бірі. Бұл - басқарумен, экономикамен шұғылданатын, заң және басқа да мәселелерді жақсы білетін кез келген адам. Шаруашылықтың түйінді орнында жұмыс істейтін кез келген адам да менеджер.

Барлық менеджерлер үшін, олардың қызмет орнына қарамастан, ортақ қызмет міндеті болады.

Менеджер адамдарды жұмысқа ынталандырады, бағыттайды, ұйымдастырады. Оның бірден-бір құралы - жазбаша немесе ауызша сөзі; немесе цифр тілі.

Менеджердің жұмысы техникаға, есептеу операцияларына немесе өнім сатуға қатысты болғанына қарамастан, оның жұмысының тиімділігі тыңдау және оқу, айту және жазу қабілеттеріне байланысты. Ол өз ойын басқа біреулердің санасына жеткізе білуі, сондай-ақ басқа адамдардың да пікірін айқындай алуы тиіс.

Менеджерлік шеберліктің маңызды жақтарының бірі келіссөз жүргізе білуі әріптесінің мүддесін өз мүддесіне сәйкестендіре білетін өнері болуы тиіс. Мұның өзі әсіресе қарамағындағы адамдарға әкімшілік билік жүргізе алмайтын басшылар үшін де аса қажетті жағдай.

Бірінші бөлім.

1. Стратегиялық менеджмент

Басқару тиімділігі

Басқару – биологиялық, әлеуметтік, техникалық әртүрлі табиғи ұйымдастырылған функциялардан тұрады. Бұлар белгілі құрылымдардың сақталуын қамтамасыз етеді, бағдарламалар мен мүдделерді іске асырады. Басқару көптеген ғылымдар салаларын - менеджменттің, экономиканың, психологияның, әлеуметтанудың, саясаттанудың, философияның, кибернетиканың және т.б. - зерттейтін пән. Басқару теориясы дербес білім саласы ретінде тек қана пән аралық жүйе ретінде дами алады. Қазіргі басқару ғылымында екі деңгейлі білімді белгілеуге болады. Бірінші деңгей әлеуметтік теориялардан көрінеді: «Менеджерлер революциясының, бизнестің әлеуметтік жауапкершілігінің, өнеркәсіптік демократияның, адамаралық қатынастардың» және т.б. Екінші деңгей білімі – іс жүзінде қолданылатын ұйымдастырушылық және басқару теориялары. Бұл деңгей нақтылау және іс жүзінде пайдаланатын ұсыныстардың ғылыми-әдістемелік негізін қамтамасыз етеді. Ол ұсыныстар мыналар:

-еңбекті тиімді ұйымдастыру мен басқаруды одан әрі дамыту;

-басқарушылық шешімдерді дәлелдеу және талдау;

-жұмысшылар мен қызметкерлердің әлеуметтік-психологиялық мінез-құлқына әсер етуде жаңа әдістерді пайдалану.

Экономика дамуының жалпы теориясының белгілі саласының бірі - ол менеджмент (басқару) теориясы. Жалпы анықтама бойынша, Менеджмент дегеніміз ұжымды тиімді басқару туралы ғылым.

Бұл ғылымға кіретін ілім:

-

Мекемені ұйымдастыру туралы қағидалар;

-

оның стратегиялық дамуы туралы;

-

қызметшілерді іріктеп алу (социологиялық аспект);

-олардың жұмысын үйлестіру тәсілі (социологиялық бөлігі).

Шетелдік ғалымдардың пікірі бойынша тиімді басқарудың бірнеше ерекшелік белгілері бар. Олар:

-

шапшаң іс-қимылды және жігерлілікті мақсат ету (уақыт бұйрығы);

-

тұтынушылармен ұдайы байланыста болу;

-

кәсіпкерлікпен айналысатын адамдардың бас бостандығын қолдау;

-

адам факторына, өндірістің тиімділігін және еңбек өнімділі-гін арттыруға негізгі күш ретінде қарау;

-

басқару нысандардың қарапайымдылығы, басқару штатының неғұрлым аз болуы және т.б.

Басқару теориясы дегеніміз басқарудың мәнін, мазмұнын және ерекшеліктерін анықтайтын категориялардың жиынтығы.

Басқару теориясының бұдан да басқа ғылыми анықтамасы бар. Мысалы: Басқару теориясы – басқарудағы бейнелеу, түсіндіру және объективтік құбылыстарды болжау жөніндегі теориялық жағдайлардың жинағы.

Бұл теорияның зерттейтін объектісі - әлеуметтік-экономикалық жүйе. Басқару қызметінің негізгі мазмұны - болашақтағы процестерді болжау, ұйымдастыру, бақылау, үйлестіру, реттеу, зерттеу.

Бұған тән ерекшеліктерінің бірі – адамдардың бірлесіп істейтін қызметіне бағытталғандығы.

Басқарудың жалпы теориясынан менеджмент тұжырымдамасы туындайды.

Менеджмент – нарықтық экономиканың жағдайларына және мұқтаждығына мейлінше сәйкес келетін басқару типі. Менеджмент ең төменгі деңгейдегі басқару деп ұғынған жөн. Өндіріс, кәсіпорындар, өндірістік емес салалар Оның ең жиі қолданатын деңгейі. Менеджменттің ең мәнді функциясы – ол нақтылы өндірісті басқару, оны ұйымдастыру және болашағын болжау, әсер ету.

Осындай теориялық негіздерден қазіргі кезеңдегі нарықтық экономиканың ерекшеліктері анықталады:

-

Тұрақты, ұзақ мерзімдік, сала аралық және аймақаралық байланыстар негізінде жалпы бір арықтық кеңістіктің құрылуы. Сондай-ақ ол әр тараптандырулық процестердің таралуымен шектелмеуі тиіс (өнімдердің және өндірістің әртараптандырылуы – өнім сапасын өзгерту, жақсарту, алдыңғы қатардағы технологияны пайдалану процесі).

-

Тұтынуды жоғарлату мен ұсынысты кеңейтудің арақатынасы.

-

Бәсекелестіктің баға емес тәсілдерінің бағалық тәсілдерінен жоғары болуы.

-

Экономиканы әлеуметтік бағытта реттеушілер бәсекелес топтардың арасындағы қайшылықтарды шешугемүмкіншілік жасайды.

-

Заң және экономикалық орталықтандыру, отан тауар нарығында бәсекелестік қатынастарды реттеу (мемлекет адал емес бәсекелестікке жол бермейді; арнайы заңдарды қабылдау арқылы экономикадағы монополизмді болдырмау, монополистердің үстемдік орнатуын шектеу және республика экономикасын орталықтандыру).

-

Кез-келген азаматтың тауар нарығындабәсекелестік қатынасқа кіруіне кең мүмкіншілік беру. Бұған енудің бас каналы – меншік формалары.

Нарықтық экономиканың тағы бір ерекшелігі - әртүрлі интеграциялық процестердің орын алуы. Бұл интеграциялық процестердің мынадай жаңа қасиеттері болады:

-

маркетинг жүйесі (бәсекелестіктің негізінде және оның нәтижесінде пайда болады). Бұл шын мәнінде өндіріс пен тұтыну интеграциясының негізгі механизмі, яғни ол өндіріс пен тұтынудың

арасындағы байланыстыратын буыны;

-

халықты жұмыспен қамтамасыз етуіне әсер ететін жүйе (ол ұжым мен педагогтар арасындағы бәсекелес, сонымен бірге педагогтардың өз арасындағы бәсекелестік арқылы да пайда болады);

-

ұжымдық қызметті ұйымдастыру формаларын реттеу жүйесі. Ол әртүрлі бәсеке мен әртүрлі шарттары негізінде пайда болады. Олар демократиялық сипатта болады және еңбектен алыстауын жеңілдетеді.

Басқарушы экономикалық теорияны қалай пайдаланады?

Басым көпшілік (70%) басқарушылар өз ісінде келесі негізгі экономикалық тұжырымдамаларды пайдаланады:

1) шығындар (ұйымның барлық шығыны); 2) баға орнату (сұраныс және ұсыныс заңдары); 3) құндылықтар.

Экономикалық теорияның басты қызметі – басқарушыларды дұрыс шешім қабылдауға мәжбүр ету. Фирманың жұмысы туралы мәліметтерді үздіксіз түрде жинау, себебі оларсыз дұрыс шешім қабылдау мүмкін емес.

Нарықтық жүйенің негізгі алғы шарттарын нарықтық экономиканың классигі А. Смит дәлелдеп, ұсынған болатын.

Нарықтық экономиканың дұрыс жұмыс істеуінің негізгі алғышарттары мыналар:

-

еркін бәсекелестік;

-

жекеменшіктің билігі;

-

әртүрлі монополияларды шектеу;

-

еркін сауда;

-

мемлекеттің экономикаға қол сұқпауы.

Нарықтық жүйенің жұмысының теориялық алғы шарты ретінде оның еркін өндіріс табиғатына, нарықтың рөлі және мемлекеттің рөлі жөніндегі көзқарастары болуы мүмкін. А. Смиттің пікірі бойынша адамдардың өз әл-ауқатын жақсартуға ұмтылысы өте күшті ынта. Егер оларға ешбір кедергісіз жұмыс істеуге мүмкіншілік берілсе, онда олар қоғамды гүлдендіруге әкелер еді.

XVII ғасырда өмір сүрген француз философы К. А. Гельвеций қоғамда адамның жеке басының мүддесінің рөлін табиғаттағы бүкіл әлемдік тартылыс заңымен теңестірген. Бұл жағдайда түбінде жалпы қоғам ұтыста болады.

Әр адамның мүддесі дер кезінде шешімін тауып отырса, жалпы қоғамның әлеуметтік-экономикалық жағдайы жақсара түседі.

Осы тұрғыдан алғанда бұл келтірілген жағдай нарықтық экономиканы басқарудағы басты қағидалардың бірі болып саналады.

Стратегия – басқарудағы үдерісіті реттеу

Стратегия ең алдымен білім беру деңгейіндегі ағымды басқарумен жоғары деңгейдің айырмашылығын көрсетеді. Оның көптеген анықтамалары бар. Мысалы: стратегия – дамудың жалпы бағыты, басқарудың жоғарғы деңгейіндегі шешімдерді талап ететін әлуетті қызмет. Стратегиялық басқару дегеніміз - ол ұйымдардың қоршаған ортамен өзара қатынастарын басқару барысындағы ұйымдардың мақсатын жүзеге асыру миссиясы (Хиггенс). Стратегиялық басқару – ол ұйымның өз алдына қойған мақсатына жетудегі шешімдер жиынтығы мен әрекеттері (Пирс және Робинсон). Стратегия – ол негізгі мақсаттарға қол жеткізудегі басымды мәселелер мен ресурстарды анықтаудағы әрекеттердің бас бағдарламасы (Кунц).

Стратегиялық басқаруға өтудегі негізгі мақсат жоғары басқарудың көңілін өз мүддесіне аудару және онда болып жатқан үдерістерді реттеу. Қазіргі менеджментте стратегиялық және тактикалық аспектілерін атауға болады. Стратегиялық мәселелерге ұйымның мақсаты, оның негізгі әрекеттік түрлері мен бағыты, одақтастары мен қарсыластарын, өз артықшылықтарын анықтау жатады. Құжаттардың айналу технологиясы, өнімді тұтынушылармен жүргізілетін әрекеттерді тактикалық мәселелерге жатқызуға болады

Стратегиялық басқарудың нысандарына педагогикалық кадр, білім беру сапасы, дарынды оқушылармен жұмыс және тағы басқалар жатады. Стратегиялық басқарудың субъектілеріне ұйымдық басқару жатады. Мұнда басқарудың жүйелік субъектілері бар, олар әр деңгейде қызмет етеді.

Стратегиялық менеджменттің негізгі мазмұнын мыналар құрайды: мектептің миссиясын белгілеу мен негізгі мақсатын анықтау; басқа ұйымдармен серіктестік ортасын талдау; оның ішкі жағдайын талдау; мектептің шаруашылық аймағы деңгейінде стратегияны таңдау мен дайындау; әртараптандырылған ұжымның портфелін талдау; оның ұйымдық құрылымын жобалау; мектептің стратегиясы мен нәтижелерінің кері әсерін қамтамасыз ету; стратегияны, құрылымды және басқаруды жетілдіру.

Ұйымдастыру деңгейінің негізгі түрлері: функционалдық деңгей; төменгі деңгейдегі менеджмент (оперативтік стратегия).

Мектеп ұжымын басқару ғылымының міндеті –басқару қатынастарының тетіктерін түсіндіру және нақты міндетті тиімді шешудің жолдары мен амалдарын іс жүзінде табуға жәрдемдесу.

Ұжымды басқару теориясы – кешенді білім жүйесі. Ол мына бөлімдерден тұрады:

-

Басқарудың әдістемелік негіздері. Мұнда басқарудың мәні, оның мазмұны, басқарудың үрдістері, заңдылықтары және қағидалары қамтылады.

-

Басқару жүйесі туралы ілім. Бұл бөлімде басқару жүйесінің ұйымдастыру формаларын, басқару функциялары мен құрылымын, басқарудың әр түрлі деңгейлерін ұштастыру мәселелерін қарастырады.

-

Ықпал етудің тетіктері мен құралдарының жиынтығы ретіндегі басқару әдістері мен тетіктері туралы ілім.

-

Басқару процестері, олардың ерекшеліктері, динамикасы, әдістері туралы ілім.

-

Басқарудың сапасы мен тиімділігі туралы ілім. Мұнда басқарудың стилі мен мәдениеті, басқару шеберлігі, сондай-ақ тиімділікті бағалау мен оны арттырудың жолдары қаралады.

Мектепті басқару теориясының мазмұны объектілері арқылы анықталады. Басқару ісі қарым-қатынастың көптеген жағын қамтиды (саяси, әлеуметтік, экономикалық, этикалық және т.б.). Басқару үрдісіне қатысушыларды екі топқа бөлуге болады: бірі материалдық игіліктерді өндіретін еңбекпен айналысатын болса, екіншісі басқару ісімен шұғылданады. Өндірісте осы екі топтағы адамдардың арасында өндірісті басқару қатынастары орнайды. Бұл қарым-қатынас басқару субъектілері мен объектілері арасында қалыптасады.

Басқару қатынасы қандай түрге немесе типке жататынына қарамастан, ол ең алдымен басқарудың объектілері мен субъектілері арасындағы қатынас ретінде болады.

Басқару стратегиясының объектілері жеткілікті. Бірақ соның ішінде ең күрделі, барлық әлеуметтік-экономикалық үдерістерге тікелей қатысы бар және шешуші рөл атқаратын объектілерін атап көрсеткен жөн. Көптеген объектілерді топтастырып жіктеу қажет.

Стратегиялық үдерістің негізігі мәні

Стратегияның негізгі мәні – білім алушыларды бәсекеге қабілетті ортаға бейімдеу. Тек осы жағдайға сәйкес болғанда ғана аман қалып және әрі жақсы дамуына мүмкіндік болады. Стратегияны үдеріс ретінде қарастыруға оның үш белгіленген сатылары дәлел болады: стратегиялық талдау, стратегиялық таңдау, стратегия мен менеджменттің іске асуы.

Стратегиялық талдаудың негізгі мақсаты ақпарат жинау. Бұл талдаудың ішкі және сыртқы екі кезеңі бар. негізгі мақсаты Талдаудың күшті және әлсіз жақтарын анықтау мақсатында ішкі талдау жүргізіледі. Стратегиялық таңдау талдаудың нәтижелерін зерттеуден басталуы керек. Стратегия мен менеджментті іске асыру стратегиялық талдау мен таңдауға қарағанда әлдеқайда қиындау үдеріс.

Іскерлік стратегияны жүзеге асыру үшін төмендегі жағдайларды ескеру қажет: ресурстар негізінің тепе-теңдігі; ұйымның құрылымы мен мәдениетінің көзделген стратегияны қабылдауға дайындығы; стратегияны іске асыру барысында менеджменттің өзгерістерге дайындығы; кешеннің даму бағыттары туралы материалдықтехникалық шешімдерді негіздеу; ұсынылған стратегия және білім сапасын көтеру деңгейіндегі ұйымның дайындығы т.б.

Стратегия үдерісі

Стратегиялық басқарудың ерекшеліктері.

Стратегиялық басқарудың мүмкіндіктері шексіз. Стратегиялық басқаруды пайдаланудың бірнеше шектеулері бар.

Біріншіден, стратегиялық басқару өзінің мәніне қарай болашақтың дәл және егжей-тегжейлі суретін бермейді және бере де алмайды. Стратегиялық басқаруда жасалынатын ұйымның қажетті болашағын бейнелеу – бұл оның ішкі жағдайы мен сыртқы ортадағы орнын егжей-тегжейлі емес бейнесі, дұрысында ол ұйым болашақта қандай жағдайда болуы қажет, нарықта және бизнесте ол қандай орын алуы керек, қандай ұйымдық мәдениеті бар болуы қажет және т.б. деген сұрақтардың жиынтығы. Сондай-ақ осының барлығы ұйымның болашақта бәсекелестік күресте жеңіске жете ме, жоқ па екенін анықтауы қажет.

Екіншіден, стратегиялық басқару ескі ережелер мен процедуралардың тәртібімен жүргізіле алмайды. Оның белгілі бір міндеттерді шешу кезінде немесе белгілі жағдайларда нені және қалай жасайтынын белгілейтін теориясы жоқ. Стратегиялық басқару – бұл бизнес пен менеджменттің белгілі бір философиясы немесе идеологиясы. Яғни әр менеджер стратегиялық басқаруды өз білімімен және біліктілігіне сай қабылдап, жүзеге асырады. Әрине, стратегияны таңдау мен оның проблемасын талдаудың, сондайақ тәжірибеде жүзеге асырудың бірқатар ережелері, сызбалары, ұсыныстары бар. Ал тұтастай қарастырғанда тәжірибеде стратегиялық басқару, бұл:

-

жоғарғы басшылықтың ұйымды стратегиялық мақсаттарға алып барудың интуициясы мен өнерінің симбиозы;

-

ұйымның ортамен байланысын, ұйымның және оның өнімінің жаңаруын, сондай-ақ ағымдағы жоспарлардың жүзеге асуын қамтамасыз ететін қызметкерлердің кәсіпшілігі мен шығармашылығы;

-

барлық жұмысшыларды ұйым міндеттерін жүзеге асыруға, мақсаттарға жетудің өте жақсы жолдарын іздеуге белсенді енгізу.

Үшіншіден, ұйымда стратегиялық басқару процесі жүзеге асырыла бастау үшін уақыт пен ресурстардың үлкен шығыны және белгілі бір күш жұмсау қажет болады. Қоршаған ортаны зерттеуді және ұйымды қоршаған ортаға енгізуді жүзеге асыратын бөлімшелерді жасау қажетті. Маркетинг, қоғам мен байланыс және т.б. бөлімдер ерекше маңыздылыққа ие болуда және елеулі қосымша шығындарды қажет етеді.

Төртіншіден, стратегиялық алдын ала болжаудың қателерінің теріс салдары тез күшейеді. Аз уақыт ішінде мүлде жаңа өнімдер жасалады, салымдардың бағыттары ауыстырылады.

Бесіншіден, стратегиялық басқаруды іске асыру кезінде екпін стратегиялық жоспарлау алдыңғы қатарға шығады. Алайда, бұл аз, себебі стратегиялық жоспарлау, алға қойған міндеттердің сәтті орындалуын қамтамасыз етпейді. Шынында стратегиялық басқарудың маңызды құрастырушысы болып стратегиялық жоспарды жүзеге асыру болып табылады. Ал бұл ең алдымен стратегияны іске асыруға мүмкіндік беретін ұйымдық мәдениетті жасау, еңбекті мотивациялау және ұйымдастыру жүйесін жасау, ұйымда белгілі бір икемділікті жасау және т.б. Өмірде орындау процесі жоспарлаумен қарама-қайшылықта болады. Орындау кезеңінің маңыздылығы артады. Стратегиялық жоспарлау қанша жақсы жүргізілгенімен, оның жүзеге асуы алғышарт емес.

Стратегиялық менеджменттің бес міндеті.

Фирманың стратегиясын жасау және жүзеге асыру бойынша менеджердің міндеті бес өзара байланысқан бөліктерден тұрады:

-

Коммерциялық қызметтің түрін анықтау және оның дамуының стратегиялық бағыттарын қалыптастыру, яғни дамудың мақсаттары мен ұзақ мерзімді болашағын белгілеу қажет.

-

Жалпы мақсаттарды жұмыстың нақты бағыттарына айналдыру.

-

Қажетті көрсеткіштерге жету үшін таңдалған жоспардың шебер жүзеге асырылуы.

-

Таңдалған стратегияның тиімді жүзеге асырылуы.

-

Жасалған жұмыстарды бағалау, нарықтағы жағдайды талдау, алынған тәжірибе, өзгерген жағдайлар, жаңа идеялар немесе жаңа мүмкіндіктер тұрғысынан қызметтің ұзақ мерзімді негізгі бағыттарына, мақсаттарына, стратегияға немесе оның жүзеге асырылуына түзетулер енгізу.

Стратегиялық көріністің және компанияның миссиясының дамуы.

Жоғары бөлім басшысының компанияның стратегиясына қатысты негізгі сұрағы мынадай: «Біз өзіміздің компаниямызды қалай көреміз, не істегелі жатырмыз және неге қол жеткізгіміз келеді?». Осы сұраққа нақты және дәлелді жауап беру үшін менеджер өзіне фирмасының бүгінгі күнгі және болашақтағы қызметінің сипатын елестетуі және сондай-ақ 5-10 жыл алға компанияның мүмкін қажеттіліктерін ойластыруы қажет. «Біз кімбіз, не істеп жатырмыз және қандай бағыт ұстанамыз?» деген сұрақтарға жауап іздеу қажет. Компанияның не істегелі жатқаны және оның қандай деңгейде болғысы келетіндігі жалпы мағынада фирманың миссиясы деп аталады. Менеджер миссияны анықтаған соң, компания қызметінің өрісін, сондай-ақ ол өзінің тұтынушыларына ұсынатын қызметтерін анықтайды. Менеджерге фирманың қызмет өрісін стратегиялық тұрғыда ойластыру қажет. Осының барлығы фирманың ұзақ мерзімді даму концепциясын жасаумен қатар жүреді. Менеджердің өзінің фирмасының нарықтағы орнын көруін стратегиялық елес дейді. Кешігіп қабылданған және уақтылы түзетілмеген стратегиялық жоспарлаудың ешқандай мағынасы жоқ.

Стратегияны жүзеге асыру.

Стратегияны жүзеге асыру мәселесі стратегиялық тұрғыда жұмыс істеу үшін және оның белгіленген мерзімі сақталуы үшін не істеу қажет екенін түсінуден тұрады. Басқа сөзбен айтқанда, мұндағы шеберлік стратегияның орнын анықтау бойынша әрекеттерді, оның кәсіпшілік орындалуын және жақсы нәтижелерді алуды дұрыс бағалаудан тұрады. Стратегияны жүзеге асыру жұмыстары алғашқы әкімшілік міндеттердің аясына жатады, ол келесі негізгі кезеңдерді көрсетеді:

-

стратегияны табысты орындау үшін ұйымдық мүмкіндіктерді жасау;

-

бюджетті қаражаттарды пайдалы орналастыру мақсатында басқару;

-

стратегияның жүзеге асуын қамтамасыз ететін фирманың саясатын анықтау;

-

өте тиімді жұмыс үшін қызметкерлерді мотивациялау;

-

қажет болған жағдайда стратегияны жүзеге асыру бойынша өте жақсы нәтижелерге жету мақсатында олардың міндеттері мен жұмыстардың сипат түрін өзгерту;

-

сыйақы мөлшерін белгіленген нәтижелерге жетумен ұштастыру.

2-сурет. Стратегиясының элементтері

Стратегияның нақты жүзеге асырылуы стратегиялық жоспарды сәтті орындау үшін Ұжымның басқаша және жақсы жасайтын ісін дәл талдаудан басталады. Әр менеджер мына сұрақтарға жауап іздеуі қажет: «Жалпы стратегияны орындауға өзімнің үлесімді қосу үшін менің бөлімшемде не істелуі қажет және де мен оны тиімді етіп қалай атқарамын?».

Ұжымның стратегиясын тиімді жүзеге асыру үшін ішкі саясатты өзгерту қажеттілігі стратегиялық өзгерістердің дәрежесіне, ішкі саясаттың стратегия талаптарынан қаншалықты ауытқитынына және стратегия бірлескен мәдениетпен қаншалықты жақсы келісетініне тәуелді.

Миссия, мақсат және стратегиялық басымдылықтардың қалыптасуы

Стратегиялық менеджментте миссия – философия және алдын ала арнау, ұйымның өмір сүру мәні. Нақтылау айтқанда, ұйым не үшін қызмет етуі керек және оның басқаларға қарағанда қандай айырмашылығы бар деген сауалға жауап береді. Миссия дегеніміз – ол ұйымның анық көрінетін жалпы мақсаты. Ол мынадай негізгі сауалдарға жауап береді:

-

ұйым не үшін қызмет етеді (оның себептері)?;

-

негізгі тұтынушылары кімдер және ұйым олармен қандай қатынаста болады?;

-

ұйымның негізгі философиясы неде, ол қоғаммен, өзінің тұтынушыларымен қандай қатынаста болады?;

-

қызмет етудің негізгі қағидалары қандай?.

Ұйымның негізгі мәселесі, оның миссиясы – қандай адами қажеттілікті қанағаттандыру қажет деген сауалға жауап беру. Кез келген ұйымның стратегиялық басқарудағы маңызды бөлшегі – ол миссия мен өзінің меншікті мақсаттарын анықтау.

Миссия деген ұғымды аударғанда оны мақсат деп түсінуге болады. Жалпы стратегияны, әсіресе стратегиялық басқаруды негізгі, басты мақсаттарға қол жеткізу үшін пайдаланатын әдіс ретінде пайдалануға әбден болады. Мақсаттардың пайда болу негізінде олардың иеленушілерінің қызығушылық қасиеттері жатыр: ұйымдардың иелері; ұйымның қызметкерлері; ұйымның өнімін сатып алушылар; ұйымның іскерлік серіктестігі; жергілікті қоғам және жалпы қоғам.

Ұйым мақсаттары – ол оның нақтылық хал-жағдайын сипаттау, жақсы жағдайға қол жеткізу.

Жалпы мақсаттар ұзақ мерзімді, қысқа мерзімді, орта мерзімді болып жіктеледі. Ол мақсаттар анықтау үрдісінде мынандай сатылардан өтеді:

-

жан-жақты байқалатын трендтерді анықтау;

-

жалпы ұйымдар үшін мақсаттарды белгілеу;- мақсаттар иерархиясын құру; - жеке мақсаттарды белгілеу.

Осы келтірілген мақсаттардың маңыздығына қарасақ XVII ғасырда өмір сүрген голландық философ Спиноза Барухтың «Әлемді билейтін мүдде» деп айтқан пікірінің қазіргі заманда да шындық екені күмән келтірмейді.

Мақсаттар категория ретінде, басқарудың негізі және қозғаушы күші ретінде өздеріне тән сипаттамалары бар: мақсатқа жету үдерісін қатысушылардың қызметтілігі; әрбір мақсатты санатты түрде өлшемдеу; қойылған мақсатқа өз уақытында, өз мерзімінде жетуді анықтау және соны жоспарлау; мақсат нақтылы болуы қажет және орындалатын болуы керек; мүдделер бір-бірімен байланысты және бірін-бірі толықтыруға қызмет етеді.

Генри Минцбергтің стратегиялық анықтамалары

Ол стратегияның бес түрлі анықтамасын ұсынады: біріншіден, стратегия дегеніміз жоспар-болжау негізінде жасалған болашақтағы нәтиже, нысана, бағыттар. Осы тұрғыдан алғанда жоспар дегеніміз басынан аяғына дейін бақылауға алынатын, алдын ала белгіленген іс-қимыл. Екіншіден, ол тактикалық әдіс, бәсекелестік додасындағы ерекше айлакерлік. Жалпы алғанда ол қысқа мерзімдік стратегия, өте шектеулі мақсаттарымен сипатталады және қажет болған кезде өзгертуге болады. Үшіншіден, ол бет алыс қағидасы. Нақтылы үлгі арқылы іске асырылады. Бұл қалыптасқан бет алысқа байланысты өзгерістер енгізу стратегиясы. Төртіншіден, ол нақты нарықтағы бағаларға қараған көзқарас. Бесіншіден, ол ұйымның үлкен болашағы.

Осы берілген анықтамалар шеңберінде стратегияның үш компонентін бөліп көрсетуге болады: ұзақ мерзімді негізгі мақсаттарды анықтау; іс-қимыл бағамын қабылдау және ресурстарды орналастыру.

Жоғарыда берілген анықтамаларға қарағанда, стратегия - көп мағыналы және көптеген функцияларды атқаратын басқару әдісі. Басқару тәжірибесінде, әсіресе жоспарлауда, ұдайы қолданылатын құрал.

Басымдықтар

Ұйым өзінің ұзақ мерзімді болашақта әрекет етуін қалай қамтамасыз ете алады, өзінің міндеттерін орындауы үшін оған не тән болуы қажет? Бұл сұрақтың жауабы айдан анық: ұйым тұрақты сатып алушылары болатын өнімді шығаруы қажет. Біріншіден, өнім сатып алушыға қызықты болуы соншама, ол ақшасын осы үшін беруге дайын тұрады, екіншіден, ол сатып алушыға басқа фирмада өндірілетін, тұтынушылық сапасы бойынша ұқсас, өнімге қарағанда қызықты. Олай болса,оқу мен оқытуда бәсекелестік басымдылығы бар болған жағдайда ғана дамиды. Бәсекелестік басымдылықтарды стратегиялық басқару жасайды.

Бәсекелестік басымдылықты жасау және ұстап қалу мәселесін қарастыру үш субъектісінің қарым-қатынасын және сәйкесінше өзара әрекеттестігін талдауды ұйғарады. Бұл «сүйіспеншілік» үшбұрышында оқушы басты тұлға болып саналады. Бәсекелестік басымдылық бәсекеге қабілеттілікпен салыстырудан пайда болуы мүмкін. Бәсекелестік басымдылықтарды нені қалыптастырады? Бұл үшін екі мүмкіндік бар деп есептеледі. Біріншіден, бәсекелестік басымдылықтар өзінде болуы мүмкін. Бәсекелестік басымдылығының бір түрі – бұл оның баға сипаты. Бәсекелестік басымдылықтардың екінші түрі – дифференциация. Бұл жағдайда оқыту үшін оны тартымды ететін ерекше өзгешеліктерге ие болатын білім туралы сөз болады. Дифференциация білім сапаларымен (сенімділік, қолданудың қарапайымдылығы, жақсы функционалдық сипаты және т.б.) байланысты болуы міндетті емес. Оған пайда әкелетін қасиеттерге ешқандай қатысы жоқ сипаттамалар есебінен жетуге болады, мысалы, марка.

Екіншіден, мектеп бәсекелестік басымдылықты жасаудан басқа, бәсекелестік басымдылығын жасауға әрекет ете алады. Бұл монополизациялау есебінен жеткізіледі. Мұндай жағдай қатынастарға қарсы келеді.

Стратегиялық басымдылықтарды жасаудың үш стратегиясы бар. Бірінші стратегия – бұл оқытудағы жетекшілік. Оқытудағы басымдылықтарын жасаудың негізгі көздері мыналар: жиналған тәжірибе негізінде істі тиімді жүргізу;

-

жалпы жетістіктің төмендеуіне мүмкіндік беретін ішкі ұйымның байланыстарын оңтайландыру;

-

таратушы желілер мен жеткізу жүйесін интеграциялау;

-

уақытында ұйымның қызметін оңтайландыру;

-

жергілікті ерекшеліктерді пайдалану есебінен жетуге мүмкіндік беретін ұйымының қызметін географиялық орналастыру.

Стратегиялық менеджменттің бес мақсаты

Ұйымның стратегиясын жасау мен жүзеге асыру барысында менеджердің алдында бес бір-бірімен байланысты міндеттер бар:

-

Педагогтардың дамуындағы негізгі бағыттарды анықтау. Басқаша айтқанда оның міндеттерін және ұзақ мерзімді даму болашағын белгілеу қажет.

-

Белгіленген жалпы мақсаттарды нақтылы жұмыс бағыттарына айналдыру.

-

Керек көрсеткіштерге қол жеткізу үшін таңдап алған жоспарды орынды іске асыру.

-

Таңдап алған стратегияны тиімді атқару.

-

Орындалған жұмысты бағалау, нарықтағы жағдайды талдау және соған байланысты қызметтің негізгі бағыттарына сәйкес қойылған міндеттерге өзгерістер енгізу. Олар (өзгерістер) түбінде жаңа мүмкіндіктерге байланысты болады.

Стратегиясының негізгі мәселелері: біз өз мектебіміздің қандай болғанын қалаймыз, біз ол үшін не істеуміз керек және біз неге қол жеткізуміз керек? Менеджер өз ұйымның қазір және болашақта (10-15 жыл) қалай жұмыс жасайтынын анық болжай білуі қажет. Ол мектептің қандай сферада қызмет ететінін анықтайды, сонымен қатар ол өзінің қандай қызметтерді ұсынатынын белгілейді. Менеджер қандай сферада қызмет көрсететінін ойластыру қажет.

Мүдделерді анықтау миссияның жалпы қалыптастыруынан жеке жоспарларға ауысуына көмек етеді. Компанияның негізгі мүддесіне қол жеткізу үшін оның әрбір бөлшегі өз мақсаттарын анықтаулары керек.

Басқару тәжірибесінде мүдделердің екі типі бар: қаржылық және стратегиялық. Біріншісі міндетті түрде қажет, себебі қаржысыз ешқандай ұйымның, кәсіпорынның жұмыс істеуі, өсуі мүмкін емес. Нарық жағдайында бәсекелестік жағдайын нығайтуға стратегиялық мүдделер негізге алынатынын ескеруіміз керек.

Табыс көлемі, инвестицияның тиімділігі, қаржының қолда барлығы, қарыздың көлемі мен дивиденттер қаржылық мүдделердің негізін құрайды.

Стратегия – ол менеджердің өз міндетін атқарудағы сайманы. ұйымының стратегиясы анықталған көрсеткіштерге қол жеткізудегі персоналдық іс-қимылына байланысты болады. Ұйымының стратегиясы жоспарланған іс-әрекеттерден тұрады.

2. Стратегиялық менеджменттегі талдау әдісі

Саладағы жалпы жағдайды талдау

Стратегияны әзірлеу үшін бірінші қадам талдау жұмысын жүргізу. Талдау қалыптасқан, болған жағдайларды анықтау үдерісі. Онсыз ешқандай болжау, жоспарлау, бағдарламалау мүмкін емес. Мектеп қандайда болмасын стратегияны қабылдауы үшін, алдымен ішкі және сыртқы жағдайларды анықтап бағалау қажет.

Ол үшін үш бағытта зерттеу жүргізіледі: 1)саладағы жағдайлар және бәсекелік мүмкіндіктер, 2) мектептің өз ішіндегі жағдайы, 3) оның бәсекелестік қабілеті. Саладағы жағдай және ондағы бәсекелік шарттар жалпы алғанда компанияның макроортасына жатады. Сондықтан қалыптасқан жағдайды талдау үшін ең алдымен макроортаны зерттеу керек.

Мектептің жалпы жағдайын және оның бәсекелестікке қабілеттілігін талдау жұмыстары төменгі жеті сауалға жауап алу үшін жүргізіледі:

-

Мектептің сипаттайтын негізгі экономикалық көрсеткіштер қандай?

-

мектепте қандай бәсекелестік күштер бар және олардың әсер ету дәрежесі қандай?

-

ұжымның құрылымындағы бәсекелік күштерді өзгертуге не себеп болады және олар болашақта қалай әсер етеді?

-

Қандай ең күшті (әлсіз) бәсекелік жағдайлары бар?

-

Таяу уақытта бәсекелік додада қай салада қандай бет алатынын кім тез анықтайды?

-

Бәсекелік додада жетістікті болмаса сәтсіздікті қандай шешуші фактор анықтайды?

-

Болашақта жоғары табысты болу үшін қандай сала тартымды?

Осы сауалдар ұйымның қандай жағдайда, қандай ортада қызмет ететінін анықтайды.

Мектепте негізгі білім беру көрсеткіштерді анықтау ерекше орын алады. Әдетте оларға мыналар жатады: бәсекелестік қандай салада өтуі мүмкін (жергілікті аймақ, ұлттық, жаһандылық); білім сапасының өсу жылдамдығы және өмірлік циклы; оқушылардың саны және оларды оқыту дәрежесі; оқытудың (қызметтерінің) дифференциалдандырылуы; технологиялық өзгерістерінің деңгейі; экономикалық өндіріске, капиталға қоятын талаптар; табыстылығы және т.б.

Басқару ортасын стратегиялық талдау

Басқару ортасы - стратегиялық маңызды объект. Талдаудың

өзі сол объектіден басталуға тиіс. Жалпы алғанда стратегиялық басқаруда екі түрлі орта ұғым бар: сыртқы және ішкі орта.

Басқарудың сыртқы ортасы дегеніміз – ол сыртқы субъектілер мен факторлардың жиынтығы. Олар ұйымның жағдайына және келешегіне белсенді түрде әсер етеді. Сыртқы орта шағын ортаға кіреді, ал олар көптеген нақтылы субъектілерден тұрады және олардың іс-әрекеттері соларға бағытталған: тұтынушыларға, бәсекелестерге, делдалдарға және т.б. бағытталған.

Басқарудың ішкі ортасы дегенді ортаның және оның субъектілерінің сипаттау жиынтығы (күшті, әлсіз жақтары) ретінде деп түсінуге болар. Олар ұйымның (мектептің) келешегіне әсер етеді. Ішкі ортаға мыналар жатады: қалыптасқан ұйымдық құрылым, функциялар, жауапкершілік, ресурстар және бөлімдер құқығы.

-

ресурстық талдау;

-

хабардарлықты тексеру мен талдау;

-

ішкі қызметті (функцияларды) талдау;

-

салыстырмалы талдау;

-

адами ресурстар мен мәдениет;

-

қаржы ресурстары және қаржылық қызметтің нәтижесі;- өнімдер және олардың нарықтағы жағдайы.

Басқару ортаны зерттеу көптеген әдістермен жүргізіледі. Оларға мынандай талдау әдістері жатады: ӘТЭС (талдау) – Әлеуметтік, технологиялық, экономикалық, саясаттық (STEP-анализ) және КӘМҚ талдау – күшті жағы, әлсіз, мүмкіндіктер, қауіптер (SWOT-анализ). Зерттеушілер осы талдау әдістері арқылы мына стратегиялық сауалдарға жауап іздейді: ұйымның қазіргі жағдайы қалай; болашақта ұйымның жағдайы қандай болмақ; қойылған мақсатқа жету үшін ұйымның алдында тұрған қандай кедергілер және қандай дұрыс ықпал ететін жағдайлар бар; қойылған мақсаттарға жету үшін қандай мүмкіндіктерді іске асыру керек; стартегияны жүзеге асыру үшін қалай басқару керек?

ӘТЭС (STEP) және КӘМҚ (SWOT) талдау нәтижесінде басқарушы жүйенің даму стратегиясы қалыптасады (фирмалар, ұйымдар, социум).

ӘТЭС (STEP) - ұйымның сыртқы жағдайын талдаудың бір түрі. Ол болашақ стратегияны дайындауға қолданылады және сараптау арқылы факторлардың салыстырмалы мәнін анықтауға көмек етеді. Ал факторлар әлеуметтік, технологиялық, экономикалық және саясаттық болып төрт топқа бөлінеді.

ӘТЭС (STEP) талдаудың жақын ортаға әсер етуі төрт категориялы:

-

социодемографиялық әсерлер – қоғамдық, мәдениеттік және демографиялық;

-

технологиялық әсерлер – өнімдер, инновациялық технологияның үрдістері, коммуникация және көлік;

-

экономикалық әсерлер – ақша-несие саясаты, табыстар, өмір әл-ауқатының деңгейі және т.б.;

-

cаяси әсер – үкіметтік, құқықтық және мөлшерлі әсерлер. ӘТЭС (STEP), талдау факторларының артықшылықтары:

-

ӘТЭС факторларымен жұмыс істей бастағанда басшылар сыртқы қоршаған орта туралы ойлана бастайды.

-

адамдар сыртқы қоршаған ортаны дұрыс көруге мүмкіндік туады. Сыртқы қоршаған ортаның факторларын есепке алу мәдениеті тәрбиеленеді.

-

бір фактордан бір факторға еркін ауысу және сол арқылы қоршаған орта туралы тұтас пікір қалыптастыру.

-

сыртқы қоршаған ортаны талдау үшін жалпы тіл табысу.

-

ішкі мәселелермен айналыса бермей, сыртқы қоршаған орта туралы ойлауды әдетке айналдыру.

КӘМҚ талдау (SWOT-анализ) – бұл рыноктың макрожүйесі және олардың нақтылы мақсаттарын талдау әдісі. Фирманың және оның бәсекелестерінің кешендік сызбасының үлгісі: «күшті жақтары – әлсіздігі – мүмкіндіктері – қауіптер».

Ішкі күшті және әлсіз жағдайларды талдауға ұйымның өзінің пайдасымен және кемшіліктерін бағалауды қамтиды. Сондай-ақ, коммерциялық ұйымдарда маркетинг, қаржылар, адами ресурстар, өндіріс, ұйым, мәдениеті талданады және бағаланады. Мемлекеттік ұйымдарда да осындай көптеген бағалаулар орын алады. Білім беру саланың ішіндегі бәсекенің табиғи пайда болуын мен деңгейін талдау үлгісін (моделін) Портер әзірледі. Оның пікірі бойынша бес бәсекелік факторлар бар. Осылар сала ішінде бәсекелестік деңгейді анықтайды:

-

білім беру салада жаңа бәсекелестер пайда болу қаупі;

-

жаңа ауыстырушы-талдаулардың (қызметтердің) пайда болу қаупі;

-

білім беру саладағы бәсекенің деңгейі (бағалық бәсеке, жетіліпқалыптасқан салалар, ауыстырушылардың болуы).

Стратегиялық басқарудағы сараптаудың әртүрлілігі.

Бұл талдау мектептің өз ресурстарын және мүмкіндіктерін кешенді түрде қарастырады. Бұл бизнестің ағымдағы жағдайына, оның күшті және әлсіз жақтарын, стратегиялық мәселелерін анықтайды. Мектептің қызметінің басқарушылық талдауын жүргізу үшін, оның негізінде мынандай методологиялық қағидалар жатуы тиіс:

-

жүйелі тәсіл;

-

кешенді талдау қағидасы;

-

сараптаулық қағидасы;

-

салыстырмалы талдау қағидасы;- ерекшелікті есепке алу қағидасы.

Басқарушылық талдаудың жалпы мазмұнына мынандай мәселелер кіреді:

-

басқарушылық талдаудың әдісі, қағидаты және мақсаты;

-

мектептің стратегиялық ресурстарын және қызмет аясын анықтау. Мектеп ұжымының бәсекелестік артықшылықтары;

-

басқарушылық талдаудың құрылымын анықтау мүмкіндіктерінің тәсілі;

-

басқарушылық талдаудың проблемалары, мектептің стратегиясын әзірлеу.

Портфельдік талдау

Профилдік стратегия – ол ұйымның шаруашылық ететін аймағының стратегиялық қызметтерінің жиынтығын қалыптастырудағы қабылдайтын басқару шешім. Оның нәтижесі болып бірқатар бәсекелестік стратегиялардың ұйымдастық өзара қатысы саналады.

Профилдік стратегия, И. Ансоффтің пікірі бойынша, негізгі төрт компоненттерді қамтиды:

-

болашақ қызмет салаларының бағыттары мен мөлшерін анықтайтын жағрафиялық өсу векторын;

-

әртүрлі қызмет салаларында пайдаланылатын бәсекелік артықшылықтарды;

-

әртүрлі қызмет салалар арасында синергизм (біріккен ісқимыл) пайда болады;

-

әртүрлі қызмет салалары арқылы іске асатын стратегиялық иілмелікті.

Ансофф матрицасы мен үш мөлшерлі Абель сызбасы портфельдік стратегияда ерекше орын алады. Бұл үлгі үшін төмендегідей негізгі ұстанымдар ұсынылады:

Жалпы алғанда портфельді талдау – ол мектеп басқармасының сайманы ретінде қолданылады және шаруашылық қызметін бағалайды. Сонымен қатар ол қаражатты ең табысты болмаса болашағы бар бағыттарға салуды көздейді. Аталмыш мәселелерге байланысты И. Ансоффтың ұсыныстарына көңіл аудармауға болмайды. Олар:

-

бірде-бір ұжым технологияның көнеретінен, сұраныстың көптігі және әлеуметтік-саясаттық өзгерістердің қауіпті екенін сезінеді;

-

кейбір салаларда тұрақты түрде қадағалап отыратын жағдайлар бар – стратегиялық қауіптердің және сыртқы ортада жаңа мүмкіндіктердің пайда болуы;

-

Білім беру салалары оқтын-оқтын өздерінің стратегиялық портфельдерін қайта қарап отырулары тиіс.

3. Бәсекелестік артықшылықтардың стратегиясы

Бәсекеге қабілеттілік теориясы және негізгі бәсекелік күштер

Стратегиялық басқарудың теориясы мен тәжірибесінде бәсекелер және бәсекеге қабілеттілік ұғымдардың орны ерекше. Бәсекенің негізі - ұйымдардың өз өнімі үшін тұтынушыларды сақтап қалу, тарту үшін ұйымдардың өзара күресінде. Егерде бәсекелер көп болса, онда кедергілері аз болады және барлық қатысушылар тең дәрежеде керекті ақпаратты ала алады, сондықтан ол жетілген бәсеке болып есептеледі. Егерде нарықта бірнеше ғана бәсекелестер болса, онда ол олигополистикалық бәсеке болғаны. Бұл екі түрлі бәсекенің арасында күрделі айырмашылық бар. Егерде жетілген бәсеке жағдайында барлығы сапа деңгейімен және өндірілген өнімнің тиімділігімен анықталса, онда олигополия жағдайында бәсекенің негізгі құралы құпия келісім болып табылады.

Ол кіруге кедергі жасайды, ақпараттарды алуға шектеу қояды және т.с.с.

Бәсекеге қабілеттілік – ол бәсекелесудегі алғырлық мүмкіндігі, ал бәсекелестік артылықшылықтар – ол бәсекелесуге оңды әсер етеді, бәсеклестік артықшылықтар – ол тек нақтылы субъектілердің қабілеттілігі.

Стратегиялық басқаруды бәсекелестік артылықшылықтар деп анықтама беруге болады. Бәсекелестік артықшылықтар – ол мектептің жағдайы. Ол бәсеке додасында жеңіп шығуға көмек етеді.

Стратегиялық басқару синергизмді (бірнеше органдардың бірігіп бір бағытта іс-әрекет жасауы) пайдалануды ұйғарады. Бұл бәсекелестік артықшылықтарды алу стратегиясы. Экономикалық теорияда бәсекені зерттеушілерінің бірі Адам Смит (1723-1790). Оның ой-пікірлері, еңбектері классикалық экономикалық теорияның негізін қалыптастырады. Оның еңбектерінде бәсеке баға және сапа бәсекесі ретінде қарастырылған, басқаша айтқанда бәсекенің негізгі және ең оңай формаларын пайдаланған.

А. Смиттің пікірі бойынша, бәсекеге қабілеттілік – ол ең алдымен сапалы білім ұсыну.

Экономикалық теорияның тағы бір классигі Давид Рикардо бәсекелік артықшылықтардың халықаралық аспектісін зерттеген..

Экономика ғылымдарының классиктерінің пікірлерінің арқасында экономикалық теорияда бәсекеге және бәсекелік артықшылықтарға деген жеңіл үстірт көзқарастар үстемділік алды. Олар бәсекені сапа бәскесі деп қарастырды.

Кейінгі жылдардағы авторлардың ішінен Гарвард бизнес мектебінің профессоры, бәсекелер және бәсекеге қабілетті қазіргі теориясының негізін қалаушы М. Портерді атауға болады. Ол қазіргі бәсеке және бәсекеге қабілетінің маңызын көрсете білген: М. Портер коммерциялық ұйымдардың бәсекелестік қабілеттлігіне әсер ететін факторлар тобын анықтады. Олар:

-

бәсекеге кіру кедергілері (лицензиялық, инвестициялық, ноу-хау);

-

бар сұранысты шоғырландыру дәрежесі (салалардың құрылымы, сұраныстың жағдайы).

Ұйымдардың бәсекелік артықшылықтары

Мектептің бәсекелік артықшылықтары дегеніміз білім сапасының бәсекелесе алатынын қасиеті. Қазіргі заманда білім беру саласының бәсекелестік артықшылықтары әртүрлі. Дәстүрлі артылықшылықтары – баға мен оқыту сапа. Мысалы, көптеген қытайлық оқушылардың бәсекеге қабілеттілігі білміне байланысты. Сонымен бірге екі белгі «баға – білім сапа» қатар жүреді. Ол кезде бәсекелік артықшылықтарды баға мен білім сапаның арақатынастары арқылы түсіндіреміз.

Бәсекелестікке таласушылар алдында өзінің артықшылығын байқатады. Бәсекелік артықшылықтардың құпиясы - білім берудің сәтті интеграциялануы болмаса білімалушылардың мамандандырылуы.

Тәжірибе көрсетіп отырғандай бәсекелестік қабілеттілігінің шешуші факторларының бірі - ақпараттық фактор, сонымен қатар коммерциялық бәсекелестік фактор – ол адам факторы.

Аймақтың (елдің, қаланың) бәсекелестік артықшылығы – ол біліктілігі жоғары адамдармен қамтамасыз ету (осы аймаққа тарту), сонымен қатар оның дамуын қамтамасыз ететін капиталды тарту. Аймақтардың өзара бәсекелестігі мына бағыттарда жүреді:

-

өмір сүру қамтамасыздығы (қала халқының өмір сүруін қамтамасыз ету үшін жаңа инфрақұрылымдарды жасау);

-

оқыту үшін ең жақсы жағдайлар жасау, ішкі және шетелдік қызметкерлерді тарту;

-

қолдағы бар мүмкіндіктерді сақтау;

-

коммуналдық қызмет көрсетудің деңгейін көтеру;

-

ақпараттық технологияларды пайдалану;

-

жоғары білікті жұмыскерлердің болуы; • жауапкерлік және тиімді жергілікті басқару.

Аймақтың әдеттегі бәсекелік артықшылығы – ол табиғи ерекшеліктері

Бәсекенің бес жалпы стратегиялары

Компанияның бәсекелік стратегиясын анықтау үшін бес түрлі нұсқа бар:

-

Шығындар бойынша стратегиялық жетекші. Бұл стратегия білім беру барысында толық шығыстарды азайту. Бұл көптеген оқушыларды тартуға мүмкіндік береді.

-

Кеңінен дифференцияландыру стратегиясы. Білім беру сапасына ерекше белгі беру арқылы бәсекелестікті ажырату.

-

Оңтайлы шығын стратегиясы. Мақсат шығын мен бағаның арасын өзара оңтайландыру.

-

Аз шығындарға негізделген стратегия.

-

Нарық құрылымынан орын алу стратегиясы өнімнің дифференцияландыруы негізінде пайда болған. Бұл стратегияның негізгі мақсаты оқушылардың білімді сапалы алуға толық қамтамасыз ету. Бұның бәрі олардың таңдамына және талаптарына сай болу керек.

Әсер ететін бәсекелік күштер

Білім саласында кездесетін пайдалы (ыңғайлы) мүмкіндіктер мен қауіптерді теңестіру үшін салада бәсекелік күштерді талдау қажет. Ол үшін М. Портер бес күш моделін (үлгісін) ұсынды – Портердің «бес күш» моделі деп аталады:

М. Портердің дәлелдеуі бойынша, бұл үлгі мағынасы осы күштердің әсер етуі (басым болуы) жоғары болған сайын, жұмыс істеп жатқан компаниялардың бағаларды және пайданы өсіруге мүмкіндіктері азая түседі. Мектеп өз стратегиясын өзгерту арқылы ол күштердің өз пайдасына жұмыс істеуіне әсер етеді.

-

Портер бойынша, бірінші күш – әлеуетті бәсекелестердің кіру тәуекелдігі мектептің пайдалылығына қауіп туғызады. Бұл фактордың бәсекелік күші кіруге кедергілердің биіктігінен тәуелді (салаға кіру құны). Бұл кедергілердің пайда болуының үш негізі бар:

Портер бойынша, екінші бәсекелік күш – саладағы компаниялар арасындағы бақталастық болып табылады. Бұл жерде үш факторлардың әсерін анықтау қажет: салалық бәсекенің құрылымы; сұраныстың жағдайы; салаға кіру кедергілердің биіктігі – бұлар экономикалық және эмоционалдық факторлар болып есептеледі.

-

Үшінші күш – білім алушылардың мүмкіндіктері. Бұл сапа қажеттілігіне байланысты оқытуға төнетін қауіп

-

Төртінші бәсекелік күш – жабдықтаушылар жағынан көрсетіледі.

Жабдықтаушылар тарапынан ең күшті әсер ететін мүмкіндіктерқ

-

қашан ұстаздар тікелей интеграциялауды қауіп ретінде пайда лану.

-

Бесінші бәсекелік күш

-

Портер елдің бәсекелстік қабілеті туралы мынадай сатыларды келтіреді:

-

оқытудың факторлар сатысы;

-

инвестиция сатысы;

-

3) жаңалық енгізу сатысы;

-

4) білімділік сатысы.

Стратегиялық басқаруда бәсекелік артықшылықтардың жіктеуін білу қажет. Объектілердің мынадай жіктеу белгілері бар: жүйеге қатысы (ұйымға, елге және т.б.); артықшылықтардың пайда болу аясы; артықшылық факторларының мазмұны; артықшылықтың пайда болу құралы мен әдісі; іске асырылатын жері (орны); уақыты және алатын тиімділіктің түрлері.

Бәсекелестік жетістіктердің шешуші факторларын сараптау

Білім беру саланың бәсекелік жетістіктерін сипаттау үшін жетістіктің шешуші факторлары басты анықтамашы болып табылады. Оларды теңестіру - стратегияны әзірлеудің басты басымдықтардың бірі. Бұл факторлар стратегияны әзірлеудің негізі. Бірақта олар саладан салаға өзгеріп отыруы мүмкін.

Жетістіктің шешуші факторларының типтері және олардың құрастырушылары:

1. Технологиямен байланысты факторлар:

-

ғылыми зерттеудегі тереңдік (әсіресе ғылымды қажетсіну салаларында);

-

оқыту үдерісі жаңалыққа қабілеттілік;- білімге ендіретін жаңалықтарға қабілеттілік; - тап осы технологияда сарапшылардың рөлі.

2. Оқытуға байланысты факторлар:

-

оқыту сапасы;

-

негізгі қордың жоғары тиімділігі;

-

барабар білікті жұмыс күштерімен қамтамасыз ету;

-

жоғары еңбек өнімі;

-

үлгілер мен көлемдердің өзгеруіне байланысты оқытудың иілмелігі.

-

Маркетингпен байланысты факторлар: оқыту әдісі, білім алушылардың сұраныстарын қанағаттандыру: мектепті таңдау мүмкіндіктің кеңдігі; коммерциялық өнер; білім алушыларға кепілдік.

-

Біліктілікке байланысты факторлар: талантты адамдардың болуы; білім сапасын бақылаудағы «Ноу-Хоу»; жобалау саласындағы сараптаушылар; технологиялар; жарнамалау қабілеті және т.б.

-

Ұйымның мүмкіндіктеріне байланысты факторлар: жоғары дәрежелі ақпараттық жүйе; рыноктың жағдайына байланысты болған өзгерістерге тез көңіл аудару; басқару үдерісін жете білушілік және басқарушы «Ноу-Хоу».

-

ЖШФ (жетістіктің шешуші факторларының) басқа да типтері: ұнамды абырой және абыройдың өзін жетекші ретінде сезіну; қаржылық капиталға қол жеткізу мүмкіндігі; патенттік қорғау; жалпы төмен шығындар.

4. Маркетинг стратегиясы

Стартегияны қалыптастыруда сала өмір циклінің қандай кезеңінде екенін ескеру қажет (туындау, тез өсу, жеткен құлдырау).

Салада жағдайдың бес классикалық түрі бар:

-

жаңа және тез дамып келе жатқан салалардағы бәсеке;

-

тоқыраушылық және төмендеу жағдайдағы салалардың бәсекесі;

-

жеткен сатыда тұрған салалардың бәсекесі;

-

бөлектенген салалардағы бәсеке;

-

халықаралық білім саласындағы бәсеке

Маркетинг стратегияларын талдау нәтижесінде оларды біраз белгілер арқылы жіктеуге мүмкіндік бар:

-

Мектептің, даму логикасы және басқару дәстүрі;

-

сұраныстың қалыптасқан және әлеуеттілік ерекшеліктері, рынок коньюнктурасы;

-

Мектептің сипаттамасы: оның көлемі, нарықтағы абсолюттік және салыстырмалы үлесі, оқытудағы белсенділік дәрежесі:

-

мектеп үшін дәстүрлі басымдықтар.

мектептің құрылған негізі және даму қисынының белгісі бойынша стратегиялық маркетингтің келесідей үлгілерін көрсетуге болады: жоспарлық, кәсіпкерлік және тәжірибелік.

Жетістікке жеткен мектептердің негізінде келесідей стратегияларды ұстанады: 1) болашағы бар бағдарламаларды әзірлеу стратегиясын ұстану; 2) сапаны жақсарту және инновациялар арқылы дифференциялау жолы; 3) білімнің деңгейін көтеру үшін үздіксіз ынталы жұмыс істеу.

Іскерлік стратегияларды әзірлеудің өсиеті

Белсенді іскерлік, тәжірибе дәлелдегендей, дағдарыс пен сәтсіздікті болдырмау үшін стратегияны құруда нақтылы қағидаларды басшылыққа алу керек. Іскерлік тәжірибеде он үш өсиет бар. Соларға сүйене отырып жетілдірген стратегиялық жоспарларды әзірлеуге мүмкіндік туады. Ол өсиеттер мынандай:

-

Стратегияны әзірлеу және іске асыру барысында мектептің бәсекелстік жағдайын ұзақ мерзімде күшейтетін әрекеттерге аса көңіл аудару қажет.

-

Жақсы әзірленген және нақтылы іске асырылған бәсекеге қабілетті стратегия керек екенін мойындаған жөн. Себебі ол салада мектептің абыройын және мойындаған жағдайын білдіреді. Сонымен қатар жиі өзгеретін стратегия ретінде ол тек қапелімде, сырттай көрінген нәтижелерге бағытталған.

-

Жарты жолда «тоқтап қалған» стратегиялардан аулақ болу. Олар өзара төменгі шығындар мен көлемді дифференцияланған, азды-көпті нарықтық тартымдылығы бар компаниялармен келісімге келу.

-

Қаржыны орнықты бәсекелестік артықшылықтарды жасау үшін жұмсау.

-

Бәсекелстік артықшылықтарды және оны қорғауда қатаң тактиканы қолдану үшін агрессивтік тактиканы ұстану.

-

Тек қана өте қолайлы жағдайларда табысты болатын стратегиялардан аулақ болу.

-

Қатаң және иілмелі емес стратегияларды пайдаланудан сақ болған жөн. Себебі олар нарықтың ұдайы өзгеріп тұратын жағдайларын ұжымның ескеру мүмкіндіктерін шектейді.

Мұндай жағдайда барлық салынған күш жоққа шығарылады.

-

Бәсекелестердің істерін бағаламауға болмайды.

-

Қомақты бәсекелік артықшылықсыз және жеткілікті қаржымен қамтамасыз етілмей күшті бәсекелестерге шабуыл жасағаннан сақтану керек.

-

Күшті бәсекелесті шабуылдағаннан әлсіз бәсекелесті шабуылдау әлде қайда ұтымды екенін ескеру.

-

Бәсекелестердің нарық кеңістігін жаулап алу үшін өте агрессивті саясат жүргізуден аулақ болу керек. Болмаса үлкен қайшылыққа әкеліп соқтыруы мүмкін.

-

Дифференциялау стратегиясын жүзеге асыру барысында оқыту сапасын, пайдалану және қызмет ету арасындағы айырмашылықты көрсету.

5. Өнім және әртараптандыру стратегиясы

Кез келген мектептің іс-тіршілігінің нәтижесі, оның шығарған түлектері.

Стратегиялық басқару үшін үш көзқарастың қағидалық мәнісі бар: оқушының қажеттерін қанағаттандыру құралы.

Оқытудың өзіне тән тұрақты әрі көпшілік білетін ерекшеліктері, ерекше сапа мен белгілері болса, онда оның оның бедел-абыройы жоғары болады.

Әртараптандыру стратегиясы

Әртараптандыру латын тілінен аударғанда – өзгеріс, әртүрлі деген ұғымды білдіреді, яғни шаруашылық қызметті жаңа аяларға тарату (шығаратын өнімдердің ассортиментін, өнім қызметтерінің түрлерін, қызметтің жаграпиялық аясын және т.с.с.). Әртараптандыру нәтижесінде кәсіпорындар көпсалалы күрделі кешенге немесе конгломератқа айналады. Әртараптандыруды бағалау үшін үш түрлі белгілер бар.

-

Тартымдылық белгісі.

-

«Кіру шығындарының» белгілері.

-

Қосымша ұтымдылық белгісі.

Әртараптандыруды өткізу туралы шешім қабылданғаннан кейін, оны жүзеге асырудың түрлі мүмкіндіктерді таңдалады. Әдетте әртараптандырудың алты стратегиясы қарастырылады:

-

жаңа салаға кіру стратегиясы – біріккен кәсіпорын;

-

жақын салалардағы әртараптандыру стратегиясы;

-

жақын емес саладағы әртараптандыру стратегиясы;

-

қысқарту және тарату стратегиясы;

-

құрылымды қайта қарау, қайта қалпына келтіру;

-

көп тиімді әртараптандыру стратегиясы.

Алғашқы үш стратегия әртараптандырудың әдістеріне жатады, ал соңғы үшеуі әртараптандырылған ұжымды күшейту стратегиялары болып табылады.

-

Жоспарлау стратегиясы және стратегияны іске асыру

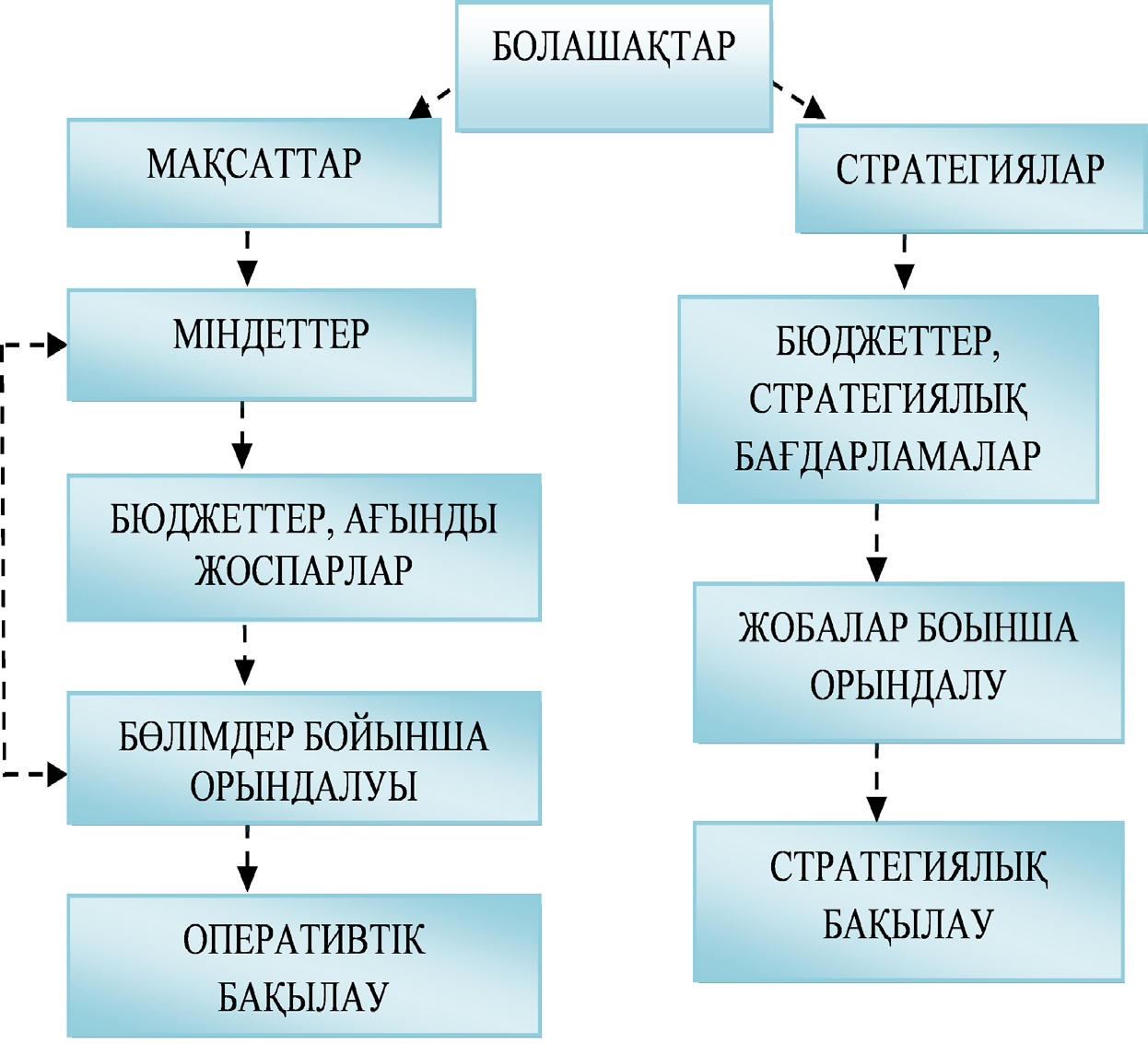

Стратегиялық жоспарлау

Жоспар дегенді ойда жүрген болжау, болашақта қалай дамытып іске асуы керек деген ой-пікір. Ол жүзеге асу үшін қандай әзірлік, іс-тіршілік және қандай мақсаттар барын анықтау қажет.

Жоспарлау - басқарудың бір қызметі. Яғни басқару объектісі ағымда және болашақта қалай дамуы керек екендігі туралы ең тәуір (жақсы) баламаны таңдай білу қажет. Бұл балама басқару объектісінің мақсатына және мүмкіндіктеріне (ресурстарға) сәйкес болуы керек.

Жоспарлау иілмелі, басқару объектінің өзінің және сыртқы ортаның ұдайы өзгерулеріне бейімделуге қабілетті болуы керек. Олар нысанаға алынған мақсаттарға, әсіресе, нарық субъектілерінің қажеттерін қамтамасыз етуге бағытталған.

Нарықтық экономика жағдайында басқару объектісінің ұзақ мерзімді бәсекеге қабілеттілігін, мықтылығын және жағдайының тұрақтылығын қамтамасыз ету - жоспарлаудың негізгі міндеттері. Басқа тағы бір міндеті – мәліметтік-бағдарлық.

Тәжірибеде жоспарлаудың көптеген түрлері бар. Олардың ішінде – оперативтік, тактикалық, орта мерзімдік және ұзақ мерзімдік, орталандырылған, -жоспарлау және т.б. бар.

Әдістер және технологиялар бойынша: орталандырылған (директивті) және орталықсыздандырылған, мөлшерлі, индикативті жоспарлау болып бөлінеді.

Индикативтік жоспарлау субъектісінің шешуші көрсеткіштер жүйесін қалыптастырып және үдеріске әсер ететін шараларды қамтиды. Өзінің атқаратын қызметіне байланысты (өнім дайындау), коммерциялық (материалдықтехнологиялық жабдықтау), инвестициялық, еңбек және жалақы және т.б. белгілейді

Стратегиялық басқаруға байланысты жоспардың болашақтық, тактикалық және оперативтік түрлерін атауға болады.

Стратегиялық жоспарлау стратегиялық басқарудың негізгі буыны, стратегияны әзірлеу және оны айқындау қызметін атқарады

Стратегиялық жоспар – құжат, оған ұйымның миссиясын қалыптастыру, оның мақсатын анықтау, ішкі-сыртқы ортаны сараптау және стратегиясын дайындау кіреді.

Стратегияны жүзеге асыру және менеджмент

Стратегияны жүзеге асыру және менеджмент ең алдымен ұйымды бағалау және таңдау мәселелерін қамтиды. Онда стратегияның нұсқаларын анықтау ерекше орын алады. Стратегиялық нұсқалардың негізі: өнім категориясы және рыноктің категориясы, өнімдердің сипаттамасы, өнімдік және нарықтық портфельдер.

4-сурет. Стратегияны жүзеге асыру үдерісі

Бағалайтын белгілерді қолдану:

-

таңдап алған стратегия сәйкес пе?

-

таңдап алған стратегиясы технико-экономикалық жағынан негізделген бе?

-

стратегия қолдау тапқан ба?

-

таңдап алған стратегия бәсекелестік артықшылықтарға қол жеткізе ме?

Стратегияны жүзеге асыру – ол желілі, тиімді стратегиялық үдеріс. Оның үлгісі жоғарыдағы 4-суретте көрсетілген.

5-сурет. Стратегиялық жоспарлауды іске асыру үлгісі

Стратегияны орындау менеджментіне мыналар кіреді:

-

өзгерістердің қажеттілігі;

-

инерция өзгерістер үшін кедергі;

-

К. Левиннің үш сатылы өзгерістер үлгісі («еріту», жаңа деңгейге жылжу, «қатып қалу»).

7. Бақылау және адам ресурстарын пайдалану стратегиялары

Стратегиялық бақылау.

Критерийлер, көрсеткіштер.

Бақылау басқарудың функциясы екені белгілі. Сондықтан ол стратегияның да функциясы болып табылады. Оның (бақылаудың) өзі стандарт орнату, қол жеткізген нәтижелерді өлшеу және толықтыру әсерін қамтиды.

Стратегиялық бақылау – ол стратегиялық жоспарлар мен бағдарламалардың орындалуы туралы ақпарат жинақтау мен өңдеу, параметрлерді салыстыру, ауытқуларды анықтау үдерістерімен айналысады.

Стратегиялық бақылау тиімді болу үшін мынадай сипаттамаларға ие болуы керек: дәл өз кезінде өткізілуі, нәтижеге бағдарлануы, оңайлығы, үнемділігі, ұйымның миссиясына сәйкестігі. Стратегиялық бақылаудың қазіргі даму үрдісі мынадай: бақылау функцияларының қайта бөлінуі; бақылаудың ақпаратпен қамтамасыз етуінің жақсаруы; бақылаудың мазмұнының өзгеруі.

Стартегиялық бақылау – бақылаудың ерекше түрі. Стратегиялық бақылаудың ағымдағы бақылаудан айырмашылығы - стратегиялық нәтижелер стратегиялық мүдделерге сәйкес болуында. Бақылау жүйесін көптеген құбылыстарды сараптауға пайдаланады (акциялар бағасы, инвестицияларды қайтару, трансферттік бағалар, жеке жетістіктер, бюджеттік стандарттар, нәтижелердің мөлшері, әлеуметтік жауапкершілік).

Адам ресурстарын пайдалану стратегиясы. Адам мен ұйымның өзара қатысуы

Адам мен ұйымдық қоршауының өзара қатысуын сәйкестендірудің көптеген жолдары бар. ұйымдық қоршау – ол жұмыс кезінде адамдар бір-бірімен кездесетін жалпы ұйымның бөлшегі;

-

жеке адам мен ұйымның бірдемені күтуі;

-

рөл мен орынның сәйкес болуы.

Адам мен ұйымның өзара қатынасын құруда атқаратын рөлге ерекше көңіл аудару қажет: атқаратын рөлдің анықтығы мен бұрынғы тәжірибені қабыл алу; рөлге байланысты даулар тумауы; дауларды жою әдістері; мәртебе рөлі; адам және рөл.

Адамның ұйымға кіруі

Негізгі ахуалдар: - ұйымға кірер алдындағы үйрету (оқыту);

-

кіру үдерісіне ұйымның әсері;

-

ұйым алдында жауапкершілікті көтеру;

-

жаңа адамның ұйымға кіру үдерісінің аяқталуы;

-

жаңа қызметкердің ұйым тәртібін және құндылықтарын игеру.

Ұйымдық ортадағы адам тәртібінің жеке негіздері:

-

адамның ортаны қабылдауы;

-

мәліметтерді таңдап алу;

-

ақпараттарды жүйелеу;

-

қабылдауға әсер ететін факторлар;

-

қабылдауға қате туғызатын әдістер, амалдар;

-

қабылдаушы ағымның сипаттамасы;

-

жағдайларды қабылдау сипаттамасы.

Адам тәртібінің критериалық негізі.

-

өз орны,

-

жұмыспен қанағаттандыруы,

-

ұйымға берілгендігі,

-

құндылықтар,

-

сенімдік,

-

қағидалар.

Адам дарашылығы

-

Дарашылықтың қосылымдары

-

Дарашылықтың қалыптасу факторлары (қулықтылық және физиологиялық ерекшеліктер, айналадағы факторлар, топтарға жатуы, дарашылықты бейнелеу бағыттары, тұрақтылық, өзін-өзі сынау, тәуекелдікке қабілеті).

Дара және топ. Топ – мұқтаждықпен, бір мақсатпен біріккен шағын адамдар санаты. Топтың жалпы сипаттамасы - оның мүшелерінің, өзара жекеаралық құрылымдардың, топтардың жағдайлық сипаттамалары.

8. Басқарудағы қайшылықтар

Басқару теориясында көптеген түсініктердегі қайшылықтардың, шиеленістердің де өз алдында анықтамалары мен талқылаулары бар.

Қайшылық дегеніміз – екі немесе одан да көп жақтардың арасындағы келіспеушілік. Екі жақ немесе әр топ өздерінің көзқарасын немесе мақсатын орындауға тырысады, сол мақсаты үшін қарсыласына кедергі жасайды.

Көптеген адамдар қайшылықтар мен шиеленістерді үстемдік ету, қастандық, тартыс, дау-дамай және жанжал деген түсініктермен салыстырады. Сол себептен оларды болдырмау керек деген тұжырымдамаға келеді. Бірақ ұйымдарда шиеленістердің болмауы мүмкін емес.

Басқарудың адамгершілік мектептеріндегі зерттеушілер де шиеленістерді болдырмау керек деген. Олардың ойларынша, қайшылық немесе шиеленіс ұйымдардағы тиімсіз қызмет белгісі және нашар басқарудан пайда болады деп тұжырымдаған.

Қайшылықтар әрқашан дұрыс мінездемеге ие бола бермейді. Кейбір жағдайларда ол жеке адамдардың қажеттіліктерін қанағаттандыруға немесе ұйымдардың мақсаттарына жетуіне кедергісін тигізеді.

Сонымен, қайшылық функционалды, яғни ұйым тиімділігінің жоғарлауына әсерін тигізеді немесе дисфункционалды жеке бастың қанағаттанбаушылығын төмендетеді, сондай-ақ, топтардың да сұранысын қанағаттандырмайды.

Қайшылықтың негізгі рөлі тиімді басқаруға байланысты. Шиеленісті немесе қайшылықты шешу үшін (яғни басқару үшін) оның негізгі пайда болу себептерін түсіну және қарастыру қажет. Көбінесе, басшылар қайшылықтың болу себептерін жеке адамдар арасындағы қақтығыс (дау-дамайдан) келіп туындайды деп көрсетеді. Бірақ кейінгі зерттеулер мен талдаулар бойынша қайшылықтар мен шиеленістердің пайда болуына басқа да факторлар әсерлерін тигізеді.

Ұйымды басқаруда қайшылықтардың рөлі ерекше.

Қайшылықтардың негізгі төрт түрі бар:

-

ішкі жеке қайшылық;

-

жеке тұлғалар арасындағы қайшылық;

-

жеке тұлға мен топ арасындағы қайшылық;

-

топ аралық қайшылық.

Ішкі жеке қайшылық. Бұл түрі жоғарыда айтылған түсініктемемен сәйкес келмейді. Бірақ бұның дисфункционалды әлеуеті басқа қайшылықтың нақты түрімен жалғасады. Бұл түрінің кең тараған үлгісі ретінде рөлдік басқару қарастырылады және адамдардың істеген жұмыстарының нәтижесіне қарама-қарсы талаптар қойылады.

Ішкі жеке қайшылықтардың пайда болуы, өндірістік талаптардың жеке тұлға қажеттілігімен келісілмегендігінен де туындайды.

Жеке (адам) тұлғалар арасындағы қайшылық. Қайшылықтың бұл түрі өте кең тараған. Басшылар өздерінің шектеулі ресурстарын, капиталы, жұмыс күшін, құрал-жабдықтарын тиімді пайдалану үшін күреседі. Жеке адамдар арасындағы қайшылықтар, сондай-ақ екі адамның түсініспеушілігінен, келіспеушілігінен пайда болады.

Адамдардың мінез-құлықтары, көзқарастары, рухани және мәдени байлықтары әр түрлі болғандықтан, олар бір-бірімен тіл табыса алмайды.

Жеке тұлға мен топ арасындағы қайшылық. Өндірістік топтар жоғарыда айтылғандай, өздерінің ережелері мен (беталыс) мінезқұлықтарын қалыптастырады. Әр адам осы ережелерді орындауы қажет, сол кезде оның әлеуметтік қажеттілігі де қанағаттандырылады. Бірақ топтың күткені жеке адамның күткенімен қарама-қарсы болса, қайшылық пайда болады.

Сондай-ақ шиеленіс жеке тұлғаның ұстанымы, топ ұстанымынан өзгеше болса да пайда болады.

Шиеленіс лауазымды басшылардың міндеттері арасында да пайда болады.

Топаралық қайшылық. Ұйымдар бірнеше топтардан, оның ішінде: ресми және бейресми топтардан құралады. Ең жоғарғы тиімді ұйымдарда да шиеленістер болып тұрады. Егер бейресми ұйымның басшысы әділетсіз болса, олар бәрі бірігіп «өштерін» өндірісті төмендетумен алады.

Топаралық шиеленіс, көбінесе, сызықтық және функционалдық басшылар арасында туындайды. Сызықтық басшылар функционалдық басшылардың ұсыныстарын қабыл алмаулары мүмкін.

Көбінесе функционалдық топтар арасындағы қайшылықтар олардың мақсаттарының әр түрлілігінен пайда болады.

Барлық қайшылықтардың пайда болуының бірнеше ортақ себептері болады:

-

Бөлуге қажетті қорлардың шектеулілігі;

-

Тапсырмалардың өзара тәуелділігі;

-

Мақсаттардағы айырмашылықтар;

-

Құндылық пен түсініктер (ұсынулар) айырмашылықтары;

-

Мінез-құлық үлгісі, өнегесіндегі өзгешіліктер;

-

Білім деңгейдегі өзгешілік;

-

Нашар байланыс (коммуникация).

Ресурстарды бөлу. Ең ірі ұйымдарда да әрқашан қорлар шектеулі.

Әрбір басшы ұйым мақсатына тиімді жолмен жету үшін топтар арасында материалдар, адамдар ресурстарын, қаржыларды бөлулері керек. Бір топқа көбірек, ал екіншісіне азырақ көңіл бөлу шиеленіске әкеп соқтырады. Сондықтан басшы әр шешімді дәлелді, тиянақты қабылдауы қажет.

Тапсырмалардың өзара тәуелділігі. Топтардың тапсырманы орындаулары жеке адам мен топтың байланысынан туады. Барлық ұйымдар бір-бірімен тығыз элементтер арқылы байланысқан жүйе болғандықтан, бір бөлімшенің немесе бір адамның теріс байланысы шиеленіс тудырады. Шиеленістердің пайда болу мүмкіндіктеріне байланысты құрылымдының түрлері де әсерін тигізеді.

Мақсаттардағы айырмашылықтар. Ұйымдардағы қайшылықтардың ұлғаюының бір себебі – ол ұйым ішіндегі мамандандырылған бөлімшелерге бөлінулері болып табылады. Бұндай бөліну бөлімше мақсаттарын және міндеттерін өздері тұжырымдауларына әкеп соғады және сол мақсаттардың орындауларына көп көңіл бөлдіреді.

Құндылық пен ұсыныс айырмашылықтары. Адамдар болып жатқан жағдайларды объективті түрде бағалаудың орнына, тек өз көзқарасы мен пікірі арқылы жеке басы мен топ қажеттілігіне байланысты жағдайды ғана пайымдайды.

Құндылық айырмашылығы – ең көп тараған қайшылықтың себебі. Мысалы: бағынушы өз ойын әрқашанда айтуына құқым бар деп есептейді, ал басшы болса – бағынышты өз ойын тек ол адамнан сұрағанда ғана айтуға құқығы бар деп есептейді.

Мінез-құлық өнегесіндегі айырмашылық және өмірлік тәжірибе. Өмірде әрбір сөзді өзінше қабылдап, оған агрессия және өшпенділік, қастық, араздық, жаулық сезіммен қарайтын адамдар кездеседі. Ондай адамдар айналасында қайшылықтар мен шиеленістер және дау-дамай, жанжалдар туғызады.

Білім деңгейіндегі өзгешелік. Әртүрлі білім мен тәжірибелік деңгейі адамдардың арасындағы қарым-қатынасқа елеулі дәрежеде әсер етеді. Сондықтан да ол әрекеттер мен іс-шараларға мұқият болу қажет.

Нашар байланыс (немесе басқарудағы нашар байланыс). Ақпаратты дұрыс жеткізбеу және оны бұрмалау шиеленістің негізгі себеп-салдары болып табылады.

Қайшылық үлгісі процесс ретінде бейнеленген. Бұдан байқалатын нәрсе қайшылықтың бір немесе бірнеше көздері басқару процесінде шиеленіс болу мүмкіндіктерін жоғарлатады.

Үлкен қайшылық болуы мүмкін кезде топтар жағдайды одан әрі тереңдетуге тырысуы мүмкін.

Әсіресе жеңіл қайшылыққа адамдар көп көңіл бөлмейді деп тұжырымдайды зерттеушілер.

Бірақ көптеген жағдайларда адамдар өзге адамның мақсатына жете алмауы үшін әрекет етеді. Мұндай кезде ол екінші жақ оның ойын қабылдауы үшін әр түрлі ықпал ету құралдарын қолданады

(күштеу, салт-дәстүр, сендіру, харизма, көзін жеткізу және қатынасу т.б.).

Қайшылықтың келесі кезеңі оларды басқару болып табылады.

Енді қайшылықтар мен шиеленістерді басқарудың бірнеше әдістерін қарастыруға болады.

Қайшылықты басқарудың тиімділігіне байланысты оның салдары функционалды және дисфункционалды болып бөлінеді, сонымен бірге, оның келесі әсері қайшылықты болдырмауға немесе оларды жетілдіруге мүмкіндік береді.

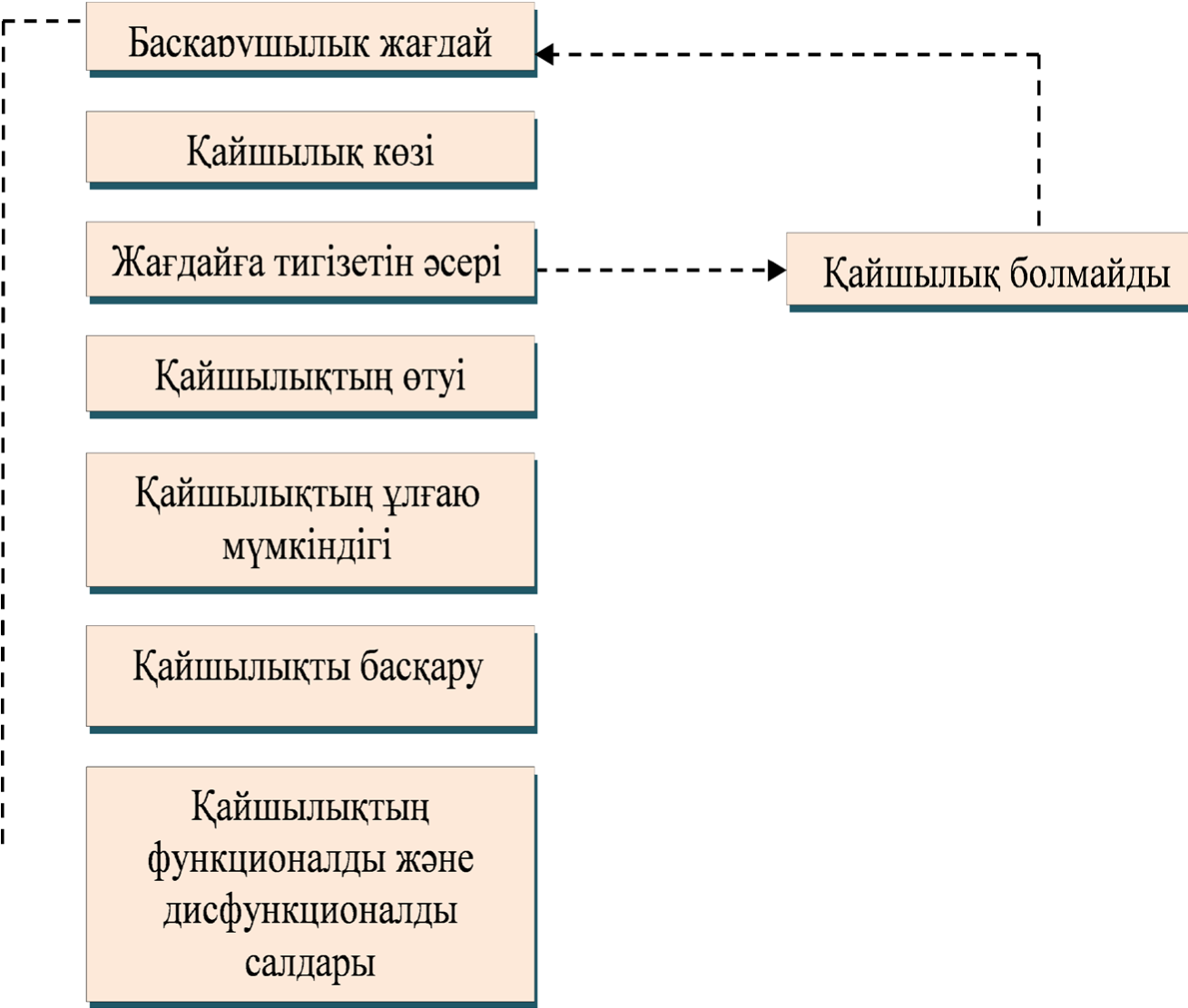

6-сурет. Қайшылық үрдісінің үлгісі

Қайшылықтың функционалды салдары – алтау.

Оның біріншісі – мәселе тек қана шешім қабылдауға екі жақтың да адамдарының қатынасуы. Бұл екі жақтың бір-біріне қарсылығын, жауласушылықты жояды.

Екінші салдар – екі жақтың бірлесіп қоян-қолтық жұмыс істеуі.

Үшінші салдар – топтың ой-пікірлері.

Төртінші салдар – шешімдер баламасының болуы.

Бесінші – шешімдердің орындалуына баға беретін белгілер.

Алтыншы – екі жақтың бір-біріне тәуелділігі.

Егер қайшылықты басқарудың тиімді жолдары табылмаса, онда мақсатқа жетуге кедергі жасайтын төмендегідей дисфункционалды салдар пайда болады:

-

өнім өндірудің төмендеуі, қанағаттанбаушылық т.б.;

-

алдағы уақыттағы достасудың төменгі дәрежесі;

-

өз тобына қатты берілуі;

-

келесі жақты «жау» ретінде санау, өз мақсатын дұрыс, өзгенікі бұрыс деп түсіну;

-

қарсыласушы жақпен жұмыс істеуі мен араласуының кері бұрылуы;

-

жауласуларының ұлғаюы;

-

нағыз проблеманы шешкенге қарағанда, қайшылықтағы жеңіске көп көңіл бөлулері.

Қайшылық жағдайларын басқарудың бірнеше әдістері бар. Оларды екі категорияға бөлуге болады: құрылымдық және жеке адамдар стилі арқылы басқару әдісі. Қайшылықтарды құрылымдық әдістер арқылы шешудің төрт түрі бар.

Олар:

-

Жұмыс талабына түсініктемелер беру.

-

Үйлестірушілік және интеграциялық механизмдер қолдану.

-

Жалпы ұйымдық кешендік мақсаттарды орнықтыру.

-

Марапаттау жүйелерінің қолданылуы.

Енді осы әдістерге қысқаша тоқталып өтеміз.

Жұмыс талабына түсініктемелер беру әдістері. Дисфункционалды қайшылықты болдырмаудың алдын алуының бірден-бір басқарудағы тиімді әдісі ретінде осы аталған әдіс қарастырылады. Мұнда әрбір қызметкердің және бөлімшеден қандай нәтиже күтілетіні түсіндіріледі.

Үйлестірушілік және интеграциялық механизмдерді қолдану әдістері. Өте кең тетік – команда тізбегі. Вебер және әкімшілік мектептері өкілдерінің айтуларынша, өкілеттіктер иерархиясы адамдардың қарым-қатынастарын қалыптастырады. Мысалы, егер екі немесе одан да көп бағыныштылар бір сұрақты шешу барысында көзқарастарында таластар тудырса, онда ортақ басшы шешім қабылдау арқылы қайшылықты болдырмауға тырысады.

Жалпы ұйымдық кешенді мақсаттарды орнықтыру әдістері. Мақсаттардың тиімді түрде іс жүзінде асырылуы үшін бір немесе бірнеше қызметкерлердің, сондай-ақ бөлімшелер мен топтардың күштері бірігуі қажет. Мысалы, өндірістік бөлімшедегі үш смена арасында шиеленіс пайда болса, онда мақсатты бір бөлімшеге ғана емес, барлық бөлімшелер алдына қоя білу керек.

Марапаттау жүйелерінің қолданылуы әдістері. Адамдардың қылықтарына, іс-әрекеттеріне марапаттау әдістері арқылы әсер ету қайшылықтарды басқару әдісі ретінде қарастырылады.

Марапаттау жалпы ұйымдық мақсатқа жетуге, оның ішінде адамдар өздерін қалай ұстауларына, әрекет жасауына бағыт беріп отырады.

Жеке адамдар арқылы басқару әдістерінің негізгі түрі, олар:

-

«іргені аулақ салу» (бой тарту);

-

«жуып-шаю», басу (жағымсыз әсерді «жуып-шаю») айту;

-

еріксіз көндіру;

-

келісімге келу (компромисс);

-

мәселені шешу.

Енді осы әдістерді қарастыру қажет:

Алыстау, іргені аулақ салу немесе «шетке шығып кету». Роберт Блэйк және Джейн Мутон шиеленісті шешудің әдісі ретінде «шетке шығып кетуді» немесе кіріспеуді қарастырады.

«Жуып-шаю». Бұл әдіс ренжісуге тұрмайды деген сендірумен негізделеді. Блэйк пен Мутон былай деген: «Шиеленіске деген талпынысты суытудың бір түрі-бұл үлкен мағыналы нәрсе емес, немесе ештеңе етпейді, тек қана бүгін болған жақсылықтарды еске алайық деп сендіру».

Еріксіз көндіру. Өз көзқарасын қалай да болса, қабылдауға көндіру болып табылады. Бұл стиль бағыныштылардың ынтасын төмендетеді.

Келісімге келу. Келесі жақтың көзқарасын белгілі бір дәрежеде ғана қабылдау.

Блэйк пен Мутонның айтуынша, мұндай келісімге келу тек даужанжалдан қашу болып табылады.

Мәселені шешу. Екі жаққа да қажетті іс-қимыл мен әрекетті таба білу. Бұл стильде өз мақсатына басқалар арқылы жетуге тырыспайды, керісінше шиеленісті шешу жолдарын қарастыру арқылы жетеді.

Лэрри Грейнер ұйымдық өзгерістерді басқарудың моделін жасап шығарған. Ол келесі кестеде көрсетілген және алты кезеңнен тұрады.

І кезең. Қысым және іздену. Басшы ұйым өзгерістің қажеттілігін сезінуі керек және оны өткізуге дайындалуы қажет. Бұл қысым бәсеке, экономикадағы өзгерістер сияқты сыртқы факторлармен көрсетіледі. Өзгерістер ішкі факторлардың өнімділіктің төмендеуі, шығынның өсуі сияқты құбылуынан пайда болады.

ІІ кезең. Делдалдық пен қайта хабардар ету. Басшы өзгеріс қажеттілігін сезінгенімен, проблемаға дәл талдау жасап немесе өзгерісті жүргізе алмайды. Жағдайды объективті түрде бағалау үшін, сырттан сарапшылардың шақырылуы мүмкін.

ІІІ кезең. Диагностика және ұғыну. Бұл кезеңде басшы қажетті ақпараттарды жинақтайды, проблеманы өзгертуге тиісті жағдайдың пайда болу себебін анықтайды. Күрделеген мәселелер ауқымын анықтау, нақты проблемаларды сезінуге мүмкіндік береді.

ІҮ кезең. Жаңа шешімді табу және оны орындау міндеттемесі. Мәселенің бар екендігі анықталып, мойындалғаннан кейін басшылық жағдайды түзетудің тәсілдерін іздестіреді. Осының негізінде келесі кезеңнің қажеттілігі туындайды, яғни жаңа әрі керемет шешімдерді іздестіру кезеңі.

Ү кезең. Тәжірибе жүргізу және ізденіс. Әрбір ұйым тәуекелге бару үшін, жоспарланған өзгерістерді сынақтан өткізуі керек.

ҮІ кезең. Қуаттану және келісім. Соңғы кезеңде осы өзгерістерді қабылдаулары үшін адамдарды марапаттау қажет. Бағыныштылардың осы өзгеріс ұйым үшін тиімді екеніне көздерін жеткізе білу керек.

Ұйымдық өзгерістерді басқаруда жұмыскерлердің қатынасуы қажет деп саналады немесе талап етіледі.

Лэрри Грейнер түрлі деңгейлердегі ұйымдардың арасында билікті бөлудің үш тәсілін көрсеткен.

-

Өкілеттіліктерді бөлу. Басқаруға өкілеттіліктерді бөлу тұрғысынан қарау, шешімдерді қабылдауға еңбеккерлердің қатысуының жоғарғы дәрежесін көрсетеді. Басшылар мен бағыныштылар бірігіп қажетті өзгерістерді анықтайды, оларды жүзеге асырудың баламаларын жасайды немесе жүзеге асырылуға тиісті әрекеттерге ақыл-кеңес береді.

-

Біржақты әрекеттер. Өзгерістерді өмірге енгізу үшін заңды биліктерді пайдалану болып табылады. Грейнердің пікірінше, «ұйымдық өзгерістер өмірге ұйымдық иерархияның әрбір берілген лауазымдағы өкілеттіктер негізінде енгізіледі». Осы жағынан қарағанда мәселені анықтаумен шешілу тәсілін биліктің жоғарғы эталондары жасайды да, бақылаудың ресми және нақты емес механизмдері бойынша төменге жібереді.

-

Өкілеттіктер беру. Ұйымдық өзгерістерді жүзеге асыруға мұндай тұрғыдан қарау, жалпы басшылықтың либералдық стиліне сәйкес келеді. Жоғарғы деңгейдегі басшы бағыныштыларға қажетті өзгерістер туралы ақпарат береді де, кейіннен нақты әрекеттерді бағалау мен жүзеге асыру үшін өкілеттіліктерін тағайындайды.

Грейнердің айтуынша, басшы кейбір персонал мүшелерінің жеке көзқарастарының қалыптасуын қамтамасыз етеді де, олардың өмірге енгізілуін қалайды. Адамдар нақты жағдайларды талдай отырып проблемаларды шешуге маманданады және басшы мен ұйым өзгерістерін жүзеге асыруға әрқашан дайын болады.

Өкілеттіліктерді талдаудың артықшылығы болашақтағы өзгерістерге қарсыласу мүмкіндігін жояды немесе азайтады және берілген проблема бойынша пікірлердің ауқымды шегін құрады.

Кемшілігі – реакцияның бәсеңдеуі шешімнің сапасы топтық ойлардың ықпалына тәуелді болуы, сондай-ақ бағыныштылардың ұйымның жалпы мақсаттарына сәйкес баламаларды таңдау (нәтижесі) тәжірибесі болмауы мүмкін.

Өзгерістерге қарсылықты жою, жеңіп шығу. Өзгерістерге қарсыласу барлық уақытта болатын құбылыс. Басшы ұйымға өзгерістер енгізу туралы шешім қабылдаса, онда қарсылықты жоюы қажет. Дәстүрлі қалыптасқан әдістерді өзгерту кезінде кез келген адам ол өзгеріске қарсылық білдіреді.

Басшылар да, бағыныштылар да үйреншікті жұмыс әдістерін өзгерткілері келмейді. Қарсылықты жою үшін ең алдымен адамдар неге өзгерістерді қаламайтындықтарын түсінуге тырысу керек. Өзгерістерге қарсы шығудың себептерінің негізгі үш түрі бар: а) белгісіздік немесе айқындылықтың болмауы;

ә) бір нәрсені жоғалту сезімі;

б) өзгеріс ешқандай да жақсылық әкелмейтіндігіне сену.

Айқынсыздық немесе белгісіздікке анықтама берудің қажеттігі жоқ. Әрбір адам қандай да нәтиже беретінін білмейді, сондықтан оған қарсы тұруы мүмкін.

Екінші себеп – өзгерістер жеке басына зиян тигізеді деп сезінеді. Яғни, оның қандайда бір қажеттілігі жөнді қанағаттандырылмауы мүмкін.

Үшінші себеп – ұйымдар үшін өзгерістің қажеті жоқ, өзгеріс енгізу мәселені шешпейді, керісінше оны ұлғайтады деп ойлау.

9. Корпоративтік стратегия

Әртараптандырылған стратегиясы

Әртараптандырылған мектептің стратегиясы мынандай мәселелерге бағытталады:

-

әртараптандыру үшін таңдап алынған оқушыларды ары қарай жылжыту қызметіне;

-

әртараптандыруға қол жеткізген жағдайда іскерлік портфелі бар белсенді ұзақ мерзімді жұмыстарын жақсарту шараларына;

-

портфелі бар кезкелген стратегиялық артықшылықтарды пайдалануға және оларды бәсекелестік артықшылықтарға ауыстыруға ұмтылуға;

-

метептіңі болашақтағы табыстылығын бағалау және корпоративтік ресурстарды өсу үшін тартымды стратегиялық мүмкіндіктері бар ұйымдарға бейімдеуге.

мектеп әрі қарай дамуы үшін өзінің барлық мүмкіндіктерін тауыспайынша, әртараптандыруды стратегиялық басымдылық деп қарастырмау керек. Корпоративтік стратегияны әзірлеу үдерісіндегі басты қағидалар мынадай: нәтижелер алу қажеттілігі; әртүрлі ішкі және сыртқы оқиғаларды зерттеу; болжамдау; жүргізілген тәжірибелер; молырақ мәлімет жинау; бар тауқыметтерді түсіну; күтпеген дағдарыстық жағдайларға көңіл аудару үшін арнайы жүйе әзірлеу.

Егер кейбір қойылған мақсаттарға қол жеткізе алмайтын қауіп болса, онда кооперативтік стратегияны әзірлеушілер пайда болған алшақтықтарды жою үшін басқа шаралар қолданулары мүмкін. Олар мынадай:

-

кейбір бірліктерінің стратегиялық жоспарларын өзгерту;

-

іскерлік белсенділік портфеліне бөлімдерді қосу.

-

төмен нәтижелі қызметтердің жағдайын өзгерту үшін одақтастық құру;

-

корпорациялық мақсаттарды қайта қарау.

стратегиясының негізгі компоненттері