ЖИ көмекші

ЖИ көмекші

«СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ БАНКОВ»

Аннотация. Статья представляет анализ статистических методов, применяемых для оценки финансовых показателей банков. Рассматривается важность использования статистических методов в банковском секторе для прогнозирования финансовых результатов, выявления тенденций и рисков. Примеры исследований демонстрируют применение дескриптивной статистики, корреляционного и регрессионного анализа в анализе финансовых данных банков. Результаты подчеркивают практическую значимость статистического анализа для принятия обоснованных решений в банковской сфере.

Ключевые слова: эк банковские финансы, статистический анализ, финансовые показатели, прогнозирование, риски, корреляционный анализ.

Введение. Банковский сектор играет ключевую роль в экономике, обеспечивая финансовую стабильность и поддерживая денежный оборот. Эффективное управление финансовыми ресурсами банков требует систематического анализа и оценки их финансовых показателей. В этом контексте статистические методы анализа становятся неотъемлемой частью процесса принятия решений. Данная статья направлена на рассмотрение значимости статистического анализа финансовых показателей банков, а также его практического применения для оценки финансовой устойчивости, прогнозирования результатов и выявления рисков.

Статистический анализ финансовых показателей банков имеет огромное значение в контексте эффективного управления финансовыми ресурсами и обеспечения стабильности банковской системы. Важность этого анализа проявляется в нескольких аспектах.

Во-первых, статистические методы позволяют осуществлять объективную оценку финансового состояния банка на основе доступных данных. Это позволяет руководству и учреждениям регулирования получать объективные оценки и выявлять риски, связанные с деятельностью банка.

Во-вторых, статистический анализ финансовых показателей позволяет выявлять тенденции и закономерности в динамике банковских показателей, что в свою очередь помогает прогнозировать будущие финансовые результаты и разрабатывать стратегии управления рисками.

Кроме того, статистические методы позволяют сравнивать финансовые показатели различных банков, а также анализировать их отношения с макроэкономическими переменными и финансовыми рынками.

Таким образом, статистический анализ финансовых показателей банков является важным инструментом для принятия обоснованных решений в сфере банковского дела, обеспечивая стабильность и устойчивость банковской системы в целом.

Цель и задачи исследования:

Целью настоящего исследования является проведение статистического анализа финансовых показателей банков с целью выявления их финансовой устойчивости, прогнозирования финансовых результатов и оценки рисков.

Для достижения поставленной цели рассматриваются следующие задачи исследования:

1. Сбор и анализ финансовых данных банковских учреждений.

2. Применение статистических методов для оценки финансовой устойчивости банков.

3. Изучение тенденций и закономерностей в динамике финансовых показателей банков.

4. Прогнозирование финансовых результатов банковской деятельности с использованием статистических моделей.

5. Выявление и анализ рисков, связанных с деятельностью банков.

6. Сравнительный анализ финансовых показателей различных банков для выявления лучших практик и трендов в банковской сфере.

Реализация данных задач позволит достичь цели исследования и предоставить практические рекомендации для улучшения управления финансовыми ресурсами и повышения устойчивости банковской системы.

Основные понятия и определения:

Финансовые показатели банков: Это числовые показатели, отражающие финансовое состояние и деятельность банка, включая такие показатели, как активы, пассивы, прибыль, уровень капитализации, рентабельность и т. д.

Статистические методы анализа: Это набор математических и статистических техник, используемых для обработки и анализа данных, включая дескриптивную статистику, корреляционный анализ, регрессионный анализ, факторный анализ и др.

Дескриптивная статистика: Это методы описания и суммирования данных с использованием различных статистических показателей, таких как среднее, медиана, мода, дисперсия и стандартное отклонение.

Корреляционный анализ: Это метод, используемый для определения степени взаимосвязи между двумя или более переменными, основанный на коэффициенте корреляции.

Регрессионный анализ: Это метод, используемый для исследования связи между зависимой переменной и одной или несколькими независимыми переменными с целью прогнозирования значений зависимой переменной на основе значений независимых переменных.

Факторный анализ: Это метод, используемый для выявления общих факторов, лежащих в основе набора переменных, и объяснения их изменчивости через эти общие факторы.

Эти основные понятия и определения являются ключевыми для понимания и проведения статистического анализа финансовых показателей банков.

Методы сбора данных в контексте анализа финансовых показателей банков могут включать следующие подходы:

1 – таблица. Методы сбора данных

|

Финансовые отчеты: |

Сбор данных может начаться с анализа финансовых отчетов банков, таких как бухгалтерская отчетность, отчеты о прибылях и убытках, отчеты об активах и обязательствах. Эти отчеты предоставляют детальную информацию о финансовом состоянии и результативности банка. |

|

Данные регуляторов и агентств: |

Иногда банки обязаны предоставлять свои финансовые данные регуляторам и агентствам по финансовому мониторингу. Эти данные могут включать отчеты о капитале, отчеты о резервах, отчеты о кредитном портфеле и другие. |

|

Опросы и анкетирование: |

В некоторых случаях данные могут быть собраны путем опросов и анкетирования банковских работников, регуляторов или клиентов банка. Это может быть полезным для получения качественной информации о факторах, влияющих на финансовые показатели банка. |

|

Другие внешние источники: |

Данные также могут быть собраны из внешних источников, таких как финансовые новости, отчеты аналитических агентств, статистические базы данных и т. д. Эти источники могут предоставить дополнительную информацию для анализа. |

|

Интервью и консультации: |

Проведение интервью и консультаций с экспертами в области банковского дела может также помочь в сборе данных и понимании факторов, влияющих на финансовые показатели банков. |

Эти методы могут быть использованы отдельно или комбинированы для обеспечения полноты и достоверности данных при анализе финансовых показателей банков.

Обзор основных статистических методов анализа в контексте финансовых показателей банков включает следующие подходы:

1. Дескриптивная статистика: Этот метод позволяет описать и суммировать основные характеристики набора данных, такие как среднее значение, медиана, мода, дисперсия и стандартное отклонение. Дескриптивная статистика помогает понять центральную тенденцию данных и их разброс.

2. Корреляционный анализ: Этот метод используется для определения степени взаимосвязи между двумя или более переменными. Коэффициент корреляции позволяет оценить силу и направление связи между переменными. В контексте банковского анализа это может быть полезно для изучения связей между различными финансовыми показателями, такими как прибыль и активы.

3. Регрессионный анализ: Этот метод используется для изучения влияния одной или нескольких независимых переменных на зависимую переменную. В банковском анализе регрессионный анализ может помочь в прогнозировании финансовых результатов на основе изменений в других финансовых показателях.

4. Факторный анализ: Этот метод используется для выявления общих факторов, лежащих в основе изменчивости набора переменных. В контексте банковского анализа факторный анализ может помочь выявить ключевые факторы, влияющие на финансовое состояние и результаты банка.

Эти статистические методы могут быть применены в сочетании для получения более глубокого и полного понимания финансовых показателей банков и выявления важных трендов и взаимосвязей.

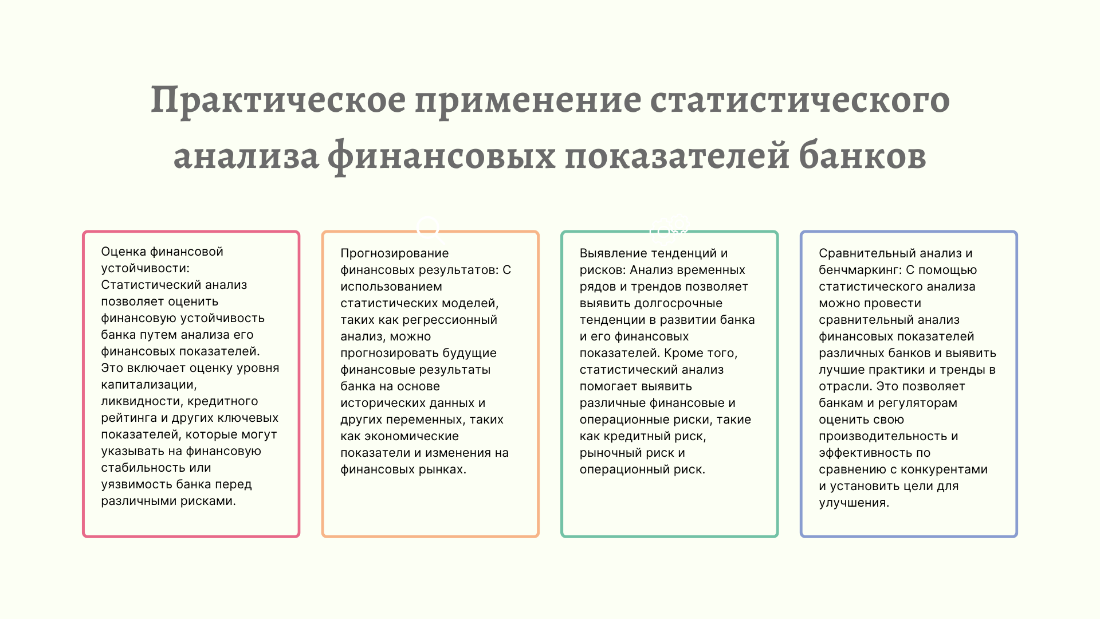

Практическое применение статистического анализа финансовых показателей банков имеет ключевое значение для принятия обоснованных решений и управления рисками в банковской сфере.

1 – рис. Основные приложения статистического анализа

Таким образом, статистический анализ финансовых показателей банков является необходимым инструментом для принятия обоснованных решений в управлении банковской деятельностью, улучшения финансовой устойчивости и снижения рисков.

Заключение. В заключение, статистический анализ финансовых показателей банков играет важную роль в современной банковской практике, обеспечивая основу для принятия обоснованных решений и управления рисками. Путем анализа и интерпретации различных финансовых показателей с использованием статистических методов, банки могут оценить свою финансовую устойчивость, прогнозировать финансовые результаты, выявлять тенденции и риски, а также проводить сравнительный анализ с конкурентами.

Основные результаты и выводы статистического анализа позволяют банкам лучше понимать свою текущую ситуацию и принимать обоснованные стратегические и тактические решения для достижения своих целей. Кроме того, статистический анализ помогает банкам эффективно управлять рисками и повышать свою конкурентоспособность на рынке.

В современной динамичной банковской среде, где финансовые рынки постоянно меняются и взаимосвязаны, статистический анализ становится неотъемлемым инструментом для успешного функционирования банковской системы. Поэтому внедрение и развитие статистических методов анализа финансовых показателей банков должно оставаться приоритетной задачей для банков и регуляторов, стремящихся к повышению эффективности и стабильности банковской деятельности.

Использованная литература:

-

Бригам, Э.Ф., и Хьюстон, Дж.Ф. (2016). Основы финансового менеджмента. Cengage Обучение.

-

Сондерс А., Корнетт М.М. и McGraw-Hill Education. (2019). Управление финансовыми учреждениями: подход к управлению рисками. Макгроу-Хилл Образование.

-

Космиду К., Танна С. и Пасиурас Ф. (2005). Факторы, определяющие прибыльность отечественных коммерческих банков Великобритании: панельные данные за период 1995-2002 гг. Конференция исследовательской группы по макроэкономике и финансам (MMF), 2005 г.

-

Демиргюч-Кунт А. и Хейзинга Х. (1999). Факторы, определяющие процентную маржу и прибыльность коммерческих банков: некоторые международные данные. Экономический обзор Всемирного банка, 13(2), 379-408.

-

Алтунбас Ю., Карбо-Вальверде С. и Гарденер Э.П.М. (2007). Изучение взаимосвязей между капиталом, риском и эффективностью в европейской банковской деятельности. Европейский финансовый менеджмент, 13(1), 49-70.

Жүктеу

Жүктеу

жүктеу мүмкіндігіне ие боласыз

Бұл материал сайт қолданушысы жариялаған. Материалдың ішінде жазылған барлық ақпаратқа жауапкершілікті жариялаған қолданушы жауап береді. Ұстаз тілегі тек ақпаратты таратуға қолдау көрсетеді. Егер материал сіздің авторлық құқығыңызды бұзған болса немесе басқа да себептермен сайттан өшіру керек деп ойласаңыз осында жазыңыз

23 Сәуір 2024

23 Сәуір 2024 155

155«СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ БАНКОВ»

«СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ БАНКОВ»

Аннотация. Статья представляет анализ статистических методов, применяемых для оценки финансовых показателей банков. Рассматривается важность использования статистических методов в банковском секторе для прогнозирования финансовых результатов, выявления тенденций и рисков. Примеры исследований демонстрируют применение дескриптивной статистики, корреляционного и регрессионного анализа в анализе финансовых данных банков. Результаты подчеркивают практическую значимость статистического анализа для принятия обоснованных решений в банковской сфере.

Ключевые слова: эк банковские финансы, статистический анализ, финансовые показатели, прогнозирование, риски, корреляционный анализ.

Введение. Банковский сектор играет ключевую роль в экономике, обеспечивая финансовую стабильность и поддерживая денежный оборот. Эффективное управление финансовыми ресурсами банков требует систематического анализа и оценки их финансовых показателей. В этом контексте статистические методы анализа становятся неотъемлемой частью процесса принятия решений. Данная статья направлена на рассмотрение значимости статистического анализа финансовых показателей банков, а также его практического применения для оценки финансовой устойчивости, прогнозирования результатов и выявления рисков.

Статистический анализ финансовых показателей банков имеет огромное значение в контексте эффективного управления финансовыми ресурсами и обеспечения стабильности банковской системы. Важность этого анализа проявляется в нескольких аспектах.

Во-первых, статистические методы позволяют осуществлять объективную оценку финансового состояния банка на основе доступных данных. Это позволяет руководству и учреждениям регулирования получать объективные оценки и выявлять риски, связанные с деятельностью банка.

Во-вторых, статистический анализ финансовых показателей позволяет выявлять тенденции и закономерности в динамике банковских показателей, что в свою очередь помогает прогнозировать будущие финансовые результаты и разрабатывать стратегии управления рисками.

Кроме того, статистические методы позволяют сравнивать финансовые показатели различных банков, а также анализировать их отношения с макроэкономическими переменными и финансовыми рынками.

Таким образом, статистический анализ финансовых показателей банков является важным инструментом для принятия обоснованных решений в сфере банковского дела, обеспечивая стабильность и устойчивость банковской системы в целом.

Цель и задачи исследования:

Целью настоящего исследования является проведение статистического анализа финансовых показателей банков с целью выявления их финансовой устойчивости, прогнозирования финансовых результатов и оценки рисков.

Для достижения поставленной цели рассматриваются следующие задачи исследования:

1. Сбор и анализ финансовых данных банковских учреждений.

2. Применение статистических методов для оценки финансовой устойчивости банков.

3. Изучение тенденций и закономерностей в динамике финансовых показателей банков.

4. Прогнозирование финансовых результатов банковской деятельности с использованием статистических моделей.

5. Выявление и анализ рисков, связанных с деятельностью банков.

6. Сравнительный анализ финансовых показателей различных банков для выявления лучших практик и трендов в банковской сфере.

Реализация данных задач позволит достичь цели исследования и предоставить практические рекомендации для улучшения управления финансовыми ресурсами и повышения устойчивости банковской системы.

Основные понятия и определения:

Финансовые показатели банков: Это числовые показатели, отражающие финансовое состояние и деятельность банка, включая такие показатели, как активы, пассивы, прибыль, уровень капитализации, рентабельность и т. д.

Статистические методы анализа: Это набор математических и статистических техник, используемых для обработки и анализа данных, включая дескриптивную статистику, корреляционный анализ, регрессионный анализ, факторный анализ и др.

Дескриптивная статистика: Это методы описания и суммирования данных с использованием различных статистических показателей, таких как среднее, медиана, мода, дисперсия и стандартное отклонение.

Корреляционный анализ: Это метод, используемый для определения степени взаимосвязи между двумя или более переменными, основанный на коэффициенте корреляции.

Регрессионный анализ: Это метод, используемый для исследования связи между зависимой переменной и одной или несколькими независимыми переменными с целью прогнозирования значений зависимой переменной на основе значений независимых переменных.

Факторный анализ: Это метод, используемый для выявления общих факторов, лежащих в основе набора переменных, и объяснения их изменчивости через эти общие факторы.

Эти основные понятия и определения являются ключевыми для понимания и проведения статистического анализа финансовых показателей банков.

Методы сбора данных в контексте анализа финансовых показателей банков могут включать следующие подходы:

1 – таблица. Методы сбора данных

|

Финансовые отчеты: |

Сбор данных может начаться с анализа финансовых отчетов банков, таких как бухгалтерская отчетность, отчеты о прибылях и убытках, отчеты об активах и обязательствах. Эти отчеты предоставляют детальную информацию о финансовом состоянии и результативности банка. |

|

Данные регуляторов и агентств: |

Иногда банки обязаны предоставлять свои финансовые данные регуляторам и агентствам по финансовому мониторингу. Эти данные могут включать отчеты о капитале, отчеты о резервах, отчеты о кредитном портфеле и другие. |

|

Опросы и анкетирование: |

В некоторых случаях данные могут быть собраны путем опросов и анкетирования банковских работников, регуляторов или клиентов банка. Это может быть полезным для получения качественной информации о факторах, влияющих на финансовые показатели банка. |

|

Другие внешние источники: |

Данные также могут быть собраны из внешних источников, таких как финансовые новости, отчеты аналитических агентств, статистические базы данных и т. д. Эти источники могут предоставить дополнительную информацию для анализа. |

|

Интервью и консультации: |

Проведение интервью и консультаций с экспертами в области банковского дела может также помочь в сборе данных и понимании факторов, влияющих на финансовые показатели банков. |

Эти методы могут быть использованы отдельно или комбинированы для обеспечения полноты и достоверности данных при анализе финансовых показателей банков.

Обзор основных статистических методов анализа в контексте финансовых показателей банков включает следующие подходы:

1. Дескриптивная статистика: Этот метод позволяет описать и суммировать основные характеристики набора данных, такие как среднее значение, медиана, мода, дисперсия и стандартное отклонение. Дескриптивная статистика помогает понять центральную тенденцию данных и их разброс.

2. Корреляционный анализ: Этот метод используется для определения степени взаимосвязи между двумя или более переменными. Коэффициент корреляции позволяет оценить силу и направление связи между переменными. В контексте банковского анализа это может быть полезно для изучения связей между различными финансовыми показателями, такими как прибыль и активы.

3. Регрессионный анализ: Этот метод используется для изучения влияния одной или нескольких независимых переменных на зависимую переменную. В банковском анализе регрессионный анализ может помочь в прогнозировании финансовых результатов на основе изменений в других финансовых показателях.

4. Факторный анализ: Этот метод используется для выявления общих факторов, лежащих в основе изменчивости набора переменных. В контексте банковского анализа факторный анализ может помочь выявить ключевые факторы, влияющие на финансовое состояние и результаты банка.

Эти статистические методы могут быть применены в сочетании для получения более глубокого и полного понимания финансовых показателей банков и выявления важных трендов и взаимосвязей.

Практическое применение статистического анализа финансовых показателей банков имеет ключевое значение для принятия обоснованных решений и управления рисками в банковской сфере.

1 – рис. Основные приложения статистического анализа

Таким образом, статистический анализ финансовых показателей банков является необходимым инструментом для принятия обоснованных решений в управлении банковской деятельностью, улучшения финансовой устойчивости и снижения рисков.

Заключение. В заключение, статистический анализ финансовых показателей банков играет важную роль в современной банковской практике, обеспечивая основу для принятия обоснованных решений и управления рисками. Путем анализа и интерпретации различных финансовых показателей с использованием статистических методов, банки могут оценить свою финансовую устойчивость, прогнозировать финансовые результаты, выявлять тенденции и риски, а также проводить сравнительный анализ с конкурентами.

Основные результаты и выводы статистического анализа позволяют банкам лучше понимать свою текущую ситуацию и принимать обоснованные стратегические и тактические решения для достижения своих целей. Кроме того, статистический анализ помогает банкам эффективно управлять рисками и повышать свою конкурентоспособность на рынке.

В современной динамичной банковской среде, где финансовые рынки постоянно меняются и взаимосвязаны, статистический анализ становится неотъемлемым инструментом для успешного функционирования банковской системы. Поэтому внедрение и развитие статистических методов анализа финансовых показателей банков должно оставаться приоритетной задачей для банков и регуляторов, стремящихся к повышению эффективности и стабильности банковской деятельности.

Использованная литература:

-

Бригам, Э.Ф., и Хьюстон, Дж.Ф. (2016). Основы финансового менеджмента. Cengage Обучение.

-

Сондерс А., Корнетт М.М. и McGraw-Hill Education. (2019). Управление финансовыми учреждениями: подход к управлению рисками. Макгроу-Хилл Образование.

-

Космиду К., Танна С. и Пасиурас Ф. (2005). Факторы, определяющие прибыльность отечественных коммерческих банков Великобритании: панельные данные за период 1995-2002 гг. Конференция исследовательской группы по макроэкономике и финансам (MMF), 2005 г.

-

Демиргюч-Кунт А. и Хейзинга Х. (1999). Факторы, определяющие процентную маржу и прибыльность коммерческих банков: некоторые международные данные. Экономический обзор Всемирного банка, 13(2), 379-408.

-

Алтунбас Ю., Карбо-Вальверде С. и Гарденер Э.П.М. (2007). Изучение взаимосвязей между капиталом, риском и эффективностью в европейской банковской деятельности. Европейский финансовый менеджмент, 13(1), 49-70.

Жүктеу

Жүктеу

Жүктеу

Жүктеушағым қалдыра аласыз

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген

Бұл курс Қазақстан Республикасы Оқу-ағарту министрлігімен келісілген